Verso la fase 2 e verso la peggiore recessione dal 1929

Settimanale metalli non ferrosi LME - Commento del 20 aprile 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

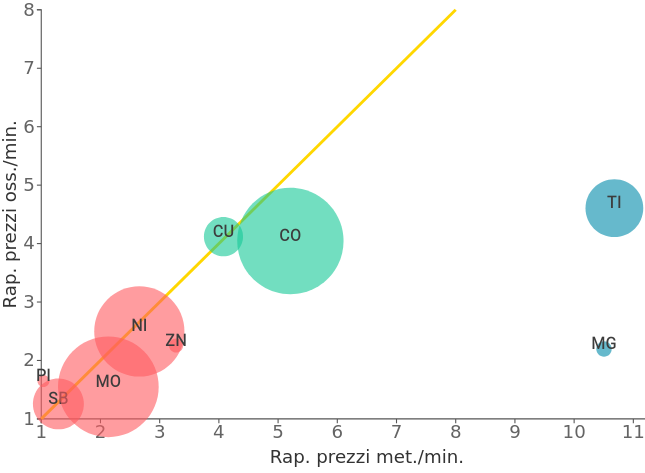

Nella scorsa settimana, rispetto alla precedente (venerdì su venerdì), c’è stato un rimbalzo dei prezzi che ha interessato 5 metalli su 6. In evidenza il rialzo del rame, seguito dell’alluminio primario e dal nichel. Le quotazioni dell’indice LMEX sono salite sopra quota 2400 $. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra e in rialzo. La chiusura settimanale è sopra le medie mobili a 10, 20 giorni (indicazione neutro-rialzista). Il valore dell’indice è ancora sotto la trendline (supporto dei prezzi) di lungo periodo, che unisce i minimi del 2001, 2008 e 2016 fino ai minimi attuali. Vi ritornerà sopra quando avrà superato quota 2500.

COMMENTO MACROECONOMICO E PROSPETTIVE

Nel mondo è stata superata la soglia di 2.2 milioni di contagiati, con oltre 150mila vittime e circa 600mila contagiati. In conseguenza dell’esteso regime di lockdown, il Fondo Monetario Internazionale invita a prepararsi a un grande shock economico. Le misure adottate dai governi per limitare la diffusione del contagio, porteranno il mondo intero alla peggiore recessione dalla grande depressione del 1929.

Le proiezioni per il 2020 dell’FMI indicano un –3% per la crescita del PIL mondiale, contro la precedente previsione di un +3.4%. Per gli USA –5.9%, per la Cina –4.6%, per l’area Euro –7.5% e per l’Italia –9.1%. Le proiezioni sull’incremento della disoccupazione e la chiusura delle aziende sono ancora più catastrofiche e tutte a doppia cifra. Solo in Italia si stima che la disoccupazione salirà al 12.7% e crescerà esponenzialmente anche il debito pubblico. Incrociando salute pubblica ed economia, la domanda è ovunque la stessa: quanto dureranno le misure di distanziamento sociale e confinamento in casa?

L’attesa fase 2 dell’emergenza coronavirus sarà all’insegna della ricerca di equilibri inediti e complessi, che potranno ridisegnare la mappa del commercio mondiale. Come bilanciare le esigenze di sicurezza e salute di studenti, lavoratori e pensionati con la necessità di evitare ricadute economiche ancora maggiori? Come impedire che il ritorno al lavoro e alla mobilità di molti ci faccia rapidamente risalire la china della curva dei contagi, che abbiamo visto scendere tanto faticosamente?

Più dureranno le misure di lockdown, più si limiterà il contagio, ma, di contro, maggiormente si aggraverà la situazione economica. I governi sentono la pressione delle aziende, che spingono per la riapertura il più presto possibile. Si cominciano a fare previsioni sulla possibile data di riapertura delle attività manifatturiere e commerciali. Da Paese a Paese i calendari sono differenti, ma sembra possibile ipotizzare che da maggio, in molti Paesi, il lockdown verrà allentato. Alcuni settori saranno esclusi dal primo allentamento, con ulteriori step nei prossimi mesi, fino alla riapertura totale.

Nel settore automotive, gli ultimi dati ACEA (Associazione europea dei produttori automobilistici) rivelano una perdita di produzione pari a oltre 1.4 milioni di veicoli. La minore domanda e la conseguente riduzione della produzione in questo settore hanno inciso pesantemente sul consumo di alcuni metalli, tra cui spicca l’alluminio primario e secondario. Pesanti sono gli effetti anche sul mondo dei rottami, sia dal lato della produzione (scarti di lavorazione), sia dal lato del commercio e della fusione – ciò ha contribuito al ribasso dei prezzi.

Tuttavia, le aspettative di riapertura a partire già dalle prossime settimane hanno ridato ossigeno alle quotazioni dei metalli non ferrosi, che la scorsa settimana hanno messo a segno rialzi significativi. Indicazioni positive arrivano dal rame Doctor Copper, che da sempre è considerato un interessante indicatore economico per misurare le aspettative degli operatori di mercato. I prezzi del rame, che continuano la fase di recupero avviata il 20 marzo, hanno provato a sfondare quota 5200 $/ton: un buon livello di resistenza che, se violato, può accelerare il rialzo. Bene anche il nichel, l’alluminio e lo zinco.

Andamento dei mercati finanziari e delle materie prime

La riapertura degli impianti produttivi si riflette sui mercati, anche se sulle Borse prevale l’aspetto speculativo. In generale, la scorsa settimana è stata caratterizzata più dai rialzi che dai ribassi. Rimbalzi delle quotazioni che non equivalgono ancora a vere inversioni di tendenza (da ribassista a rialzista), ma possono essere un buon inizio. Tutto dipenderà dalle scelte che si faranno in merito alle misure di lockdown. Dal fronte dei produttori di metalli continuano ad arrivare informazioni su una rimodulazione dell’offerta che aiuterà i prezzi. Che il clima stia migliorando, almeno sulle Borse, lo dimostra il forte calo del VIX (indice di volatilità), sceso da 96 punti (16 marzo, massimo dal 2008) a quota 44.

Il CRB Index, indice generale delle materie prime pubblicato da Reuters, registra una performance settimanale negativa per via del ribasso dei prezzi petroliferi.

Metalli non ferrosi: la fase di rimbalzo dei prezzi prosegue, ma non coinvolge i metalli non ferrosi in egual misura. Molto bene il rame, che approfitta della riduzione dell’offerta per la chiusura di miniere importanti.

Metalli preziosi: torna a salire il prezzo dell’oro, del platino e del palladio. In ribasso i prezzi dell’argento.

Petrolio: ribasso dei prezzi, che tornano sotto i 30 dollari per il Brent e sotto i 25 per il WTI. Stabile il prezzo del gas naturale.

Valute: Sui mercati forex, il cross euro-dollaro resta il più volatile. Il dollaro ha una flessione minima, stabile l’euro contro il dollaro, ma in rialzo sullo yuan cinese. In ribasso tutte le valute dei Paesi emergenti.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]