Mercato reale e mercato finanziario: il pericolo dei prezzi negativi

Settimanale metalli non ferrosi LME - Commento del 18 maggio 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

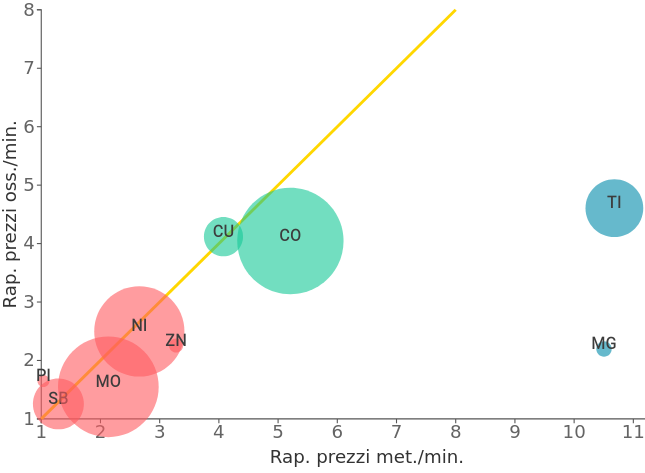

La scorsa settimana, rispetto alla precedente (venerdì su venerdì), c’è stato un ribasso dei prezzi che ha interessato 6 metalli su 6. In evidenza il ribasso del nichel seguito dallo zinco. Le quotazioni dell’indice LMEX sono scese a quota 2360 $. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra e in ribasso. La chiusura settimanale è sotto le medie mobili a 10, 20, 40 giorni (indicazione ribassista). Il valore dell’indice è ancora sotto la trendline (supporto dei prezzi) di lungo periodo che unisce i minimi del 2001, 2008 e 2016 fino ai minimi attuali. Vi ritornerà sopra quando avrà superato quota 2500.

COMMENTO MACROECONOMICO E PROSPETTIVE

Il 20 aprile scorso, i contratti future del petrolio WTI hanno sperimentato, per la prima volta, prezzi negativi. Lo shock è stato enorme sia nel mondo finanziario sia nell’economia reale. La causa è stata immediatamente individuata nell’enorme surplus di mercato, contemporaneo al crollo della domanda dovuto alla pandemia Covid-19.

A quasi un mese da quell’episodio, la CFTC (Commodity Futures Trading Commission), commissione governativa americana che controlla le Borse, lancia un alert pesante: i prezzi negativi potrebbero ripresentari e non solo per il petrolio, bensì anche per altre materie prime, come metalli e prodotti agricoli.

Dunque, occorre che le Borse siano più vigili e pronte a intervenire quando la volatilità dei prezzi sale vertiginosamente in giornate di bassa liquidità, eventualmente anche interrompendo gli scambi, così da evitare la manipolazione dei prezzi. Anche perché in più occasioni è emersa un’evidente distanza fra i prezzi finanziari di rame, alluminio, nichel o zinco e quelli degli stessi metalli sul mercato reale.

Infatti, nel mercato reale, quando la domanda è assente, l’offerta deve adeguarsi. In Borsa, invece, le contrattazioni proseguono secondo altre logiche: per uno che vende c’è sempre qualcuno che compra, anche quando i prezzi crollano.

In questo momento, i mercati delle commodity, a cominciare da quelli dei metalli non ferrosi, sono invasi da surplus e i produttori cercano, a fatica, di ridurre l’offerta per sostenere i prezzi. In Borsa la volatilità si mantiene elevata e crea disorientamento nelle aziende che si confrontano nel mondo reale. Tuttavia, quando i prezzi di Borsa sono molto bassi, le aziende aumentano le fissazioni a termine (per molti mesi in avanti) per l’acquisto di metallo, compatibilmente con gli ordini in portafoglio e con le loro aspettative di produzione e vendita. Ma ciò, adesso, non è più sempre possibile.

Lo scenario è stato ulteriormente reso complicato dalle ultime previsioni di FED e BCE. La prima stima tempi lunghi per la ripresa economica, con significativi pericoli di peggioramento della situazione, incremento della disoccupazione e serie ripercussioni su tutto il mondo business. La Federal Reserve ha anche escluso il ricorso a tassi di interesse negativi e invitato il governo federale a mettere in campo azioni più forti. La reazione delle Borse è stata immediata e a segno meno.

Non meno pessimiste le prospettive della BCE, per la quale la ripresa del PIL nell’eurozona è incerta, col rischio di una perdita del 12%. E nonostante la ferma intenzione della Banca Centrale Europea di proseguire con l’attuazione dei suoi programmi di sostegno, non è stato evitato l’aumento delle tensioni sui titoli di stato, che hanno visto salire la volatilità di prezzi e rendimenti, con aggravio dei costi per interessi a danno dei Paesi più indebitati, come l’Italia.

A chiusura del cerchio delle bad news settimanali c’è l’ennesima dichiarazione di Trump, che continua ad attaccare la Cina, dichiarando inoltre che la pandemia metterà fine alla globalizzazione, almeno per come la conosciamo ora.

Sicuramente la crisi pandemica sta già avendo ripercussioni sul commercio internazionale (in forte calo) a prescindere dalle tensioni generate da Trump. L’Organizzazione Mondiale del Commercio prevede che i settori più legati alle catene internazionali del valore soffriranno gli effetti più severi, anche a causa delle misure protezionistiche adottati da vari Paesi. Già molte aziende, che negli anni scorsi avevano delocalizzato, stanno riportando la produzione in patria, altre stanno rivedendo la geografia dei loro fornitori internazionali.

Andamento dei mercati finanziari e delle materie prime

I prezzi dei metalli non ferrosi hanno tratto beneficio dai dati cinesi sulla produzione industriale, che in aprile è tornata a crescere, sia rispetto al mese precedente, sia rispetto allo stesso periodo del 2019. La notizia ha dato un contributo al miglioramento del sentiment verso il ritorno alla normalità e al ritorno dei consumi su scala più ampia. Questo però non ha impedito che si chiudesse la settimana in negativo, dato che a prevalere è stata comunque la preoccupazione per la situazione macroeconomica: la domanda non risalirà in tempi brevi e, in ogni caso, non in maniera sufficiente a far tornare la produzione remunerativa.

LMEX-indice dei metalli non ferrosi della borsa di Londra: chiusura settimanale negativa.

Il CRB Index (indice generale delle commodity) ha chiuso la settimana in leggero rialzo grazie al petrolio e ai metalli preziosi.

Petrolio e gas: prezzi in rialzo per WTI e Brent e negativi per il gas naturale.

Metalli preziosi: prezzi in rialzo.

Mercati valutari: dollaro in rialzo ed euro in leggero ribasso.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]