I mercati tra geopolitica e geoeconomia

Settimanale metalli non ferrosi LME - Commento del 22 giugno 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

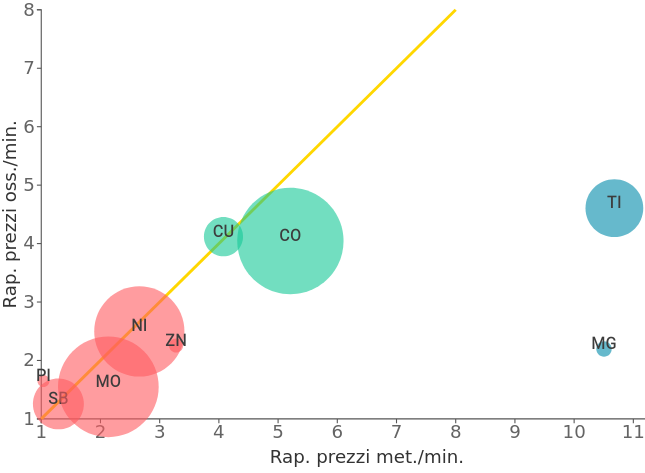

La scorsa settimana, rispetto alla precedente (venerdì su venerdì), c’è stato un rialzo dei prezzi che ha interessato 5 metalli su 6. In evidenza il rialzo dello zinco e il ribasso dello stagno. Le quotazioni dell’indice LMEX sono salite fino a quota 2638 $. L’indicatore di momentum che misura la forza del trend in atto è vicino alla zona ipercomprato. La chiusura settimanale è sopra le medie mobili a 10, 20 e 40 giorni (indicazione rialzista). L’indice ha recuperato oltre il 50% del valore perso a causa della pandemia.

COMMENTO MACROECONOMICO E PROSPETTIVE

La pandemia ha aggravato il caos preesistente nel sistema internazionale, sia a livello politico sia a livello economico.

A livello economico il disastro è globale, anche se l’impatto è diversificato nelle diverse aree geoeconomiche (Americhe, Unione Europea, Europa in generale, Asia, Africa) e anche a livello dei singoli paesi. Ciò a causa di diversi fattori, tra cui rapidità, durata e durezza nell’adozione delle misure di distanziamento sociale o lockdown.

Inoltre, la pandemia ha soffiato sul fuoco di altri fenomeni, di natura geopolitica:

- Sale la tensione tra le due Coree, dopo che la Corea del Nord ha fatto esplodere un ufficio inter coreano.

- Tensioni anche al confine tra Cina e India, dopo l’uccisione di oltre 20 militari indiani per l’annoso problema del confine fra i due stati.

- I contrasti tra Cina e Hong Kong agitano le cancellerie di mezzo mondo, in particolare della Gran Bretagna, degli USA e dell’Unione Europea, che si schierano a favore dell’ex colonia britannica.

- La crisi in Libia è sempre più un affare tra Russia e Turchia, mentre Europa e Italia sono marginalizzate.

- Israele decide di annettere alcuni territori palestinesi.

Questi fenomeni non aiutano il già critico fronte economico.

Dopo i crolli generalizzati di PIL, le ripercussioni del covid-19 sono arrivate al commercio mondiale e soprattutto agli investimenti esteri, crollati del 40% a livello mondo, con punte del 55% in Sud America, dove diversi paesi (Brasile, Messico, Argentina) hanno visto un rapido peggioramento economico. E ci sono ulteriori conseguenze:

- L’aumento della tensione tra USA e Cina, sia per le accuse americane relative alle informazioni non tempestive sul covid-19, sia per la situazione di Hong Kong.

- Tensioni tra Unione Europea e Cina sull’export di molti prodotti in acciaio e alluminio a basso costo verso l’area euro.

- La Cina rinuncia allo status di economia di mercato nei confronti dell’Unione Europea, che a sua volta si è dotata di un meccanismo antidumping, in grado di superare nei fatti la nozione di economia di mercato e proteggere le imprese europee da importazioni a basso prezzo provenienti da paesi terzi.

- Il 15 giugno, la Commissione Europea ha annunciato un tentativo senza precedenti di bloccare i sussidi erogati da Pechino agli esportatori. E questa settimana presenterà una proposta per rafforzare la tutela delle proprie aziende rispetto alle acquisizioni da parte di gruppi extra-Ue.

- Anche gli USA sono impegnati con la Cina in un’analoga disputa sullo status di economia di mercato.

- La svalutazione delle valute dei paesi più in difficoltà, come l’Iran, colpito dalla riduzione dei prezzi del petrolio e dalle minori esportazioni di greggio.

In conclusione, una riflessione sul forte rialzo del debito pubblico a livello mondiale. Questa crescita del debito porta a interrogarsi sulla sua sostenibilità sul medio-lungo termine e sulle ripercussioni sociali che si avranno già nei prossimi mesi, quando si faranno sentire gli effetti del boom della disoccupazione in tutto il mondo.

Andamento dei mercati finanziari e delle materie prime

I mercati non sembrano avere ancora metabolizzato per intero gli effetti della pandemia a livello geopolitico e geoeconomico. Al momento sono concentrati più sulla ripartenza che sugli effetti duraturi o comunque a medio-lungo termine della crisi covid-19. Nel comparto dei metalli non ferrosi, per esempio, se si guarda al recupero dei prezzi del rame, tornati a quota 5900 $/ton (non accadeva dal febbraio scorso), si nota che questi valori non rispecchiano i veri fondamentali del metallo, la cui domanda attualmente si basa essenzialmente sui consumi cinesi, oltretutto in calo.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]