Post lockdown: scenario cinese e europeo

Gli indici delle materie prime in dollari aumentano, per quelli in euro vige l’effetto calmieratore della valuta comune

Pubblicato da Claudia Ranocchia. .

Tassi di Cambio Energetici Ferrosi Preziosi Fibre Tessili Indicatori Congiunturali Acciaio Inox Alimentari Chimici Organici Plastiche ed Elastomeri Legno e Carta Previsioni Chimica: Specialty Chimici Inorganici Non Ferrosi Petrolio Congiuntura

Ad agosto l'indice di produzione industriale mondiale registra un nuovo spiraglio di ripresa dell’attività manifatturiera: la sua variazione tendenziale è pari -3.4%, un dato molto lontano dal drammatico -17.3% di aprile. Il rimbalzo a “V” sembra essere quindi confermato.

A sostenere la ripresa mondiale c’è la produzione cinese, che dopo sette mesi torna in territorio positivo, con una variazione tendenziale dello 0.75%.

La produzione cinese è quindi tornata a crescere. Al contrario la ripresa in Occidente sembra ancora lontana, benchè in recupero: Stati Uniti ed Europa si attestano su una variazione tendenziale del -6%.

Questa differente dinamica emerge anche dall’andamento dei prezzi delle materie prime. Il grafico che segue riporta l’indice totale delle materie prime e l’Indice degli Industriali per Cina ed Europa.

Grafico 1: Indici dei prezzi delle materie prime, in euro

|

|---|

In euro, gli indici totali segnalano una ripresa da maggio, nonostante valori ancora inferiori a quelli del 2019. Entrambi gli indici sono guidati dal rimbalzo del prezzo del petrolio.

Se si osservano però gli indici degli Industriali, emergono dinamiche differenziate: a fronte di una stabilizzazione dell’indice europeo, quello cinese mostra una netta dinamica di ripresa avvicinandosi ai livelli di gennaio 2020, primo mese di crisi.

Guardando agli stessi indici in dollari, la loro dinamica cambia: tutti gli indici risultano in ripresa, dopo aver toccato livelli di minimo ad aprile e maggio. In questo caso l’indice degli Industriali cinese mostra un netto distacco dai livelli di crisi dei primi mesi del 2020, con una variazione tendenziale pari al +4.8%.

Grafico 2: Indici dei prezzi delle materie prime, in dollari

|

|---|

Ne deriva quindi che i prezzi in dollari stanno aumentando mentre in euro mostrano segnali di debolezza, dato il recente rafforzamento della moneta unica: i timori dei mercati sul dollaro sono maggiori che sull’euro, data la profonda crisi sanitaria che stanno attraversando gli Stati Uniti a fronte di un maggiore ottimismo a livello europeo, anche grazie all’accordo sul Recovery Fund, che ha costituito una grande prova di coesione da parte dell'Unione.

I prezzi che gli approvvigionatori vedono sul mercato europeo non sono, quindi, in recupero ma mostrano ancora segnali di debolezza per l’effetto calmieratore del cambio dell’euro.

Passando alle dinamiche tendenziali dei prezzi in dollari, il grafico che segue riporta le variazioni degli Indici Studiabo per le singole merceologie.

Grafico 3: Agosto 2020, variazioni % in dollari rispetto a Agosto 2019

Fonte: PricePedia

La situazione si conferma in linea con quella osservata i mesi scorsi: le uniche due merceologie che registrano variazioni positive sono i Preziosi (+35.2%) e gli Alimentari (+6%). Le restanti merceologie registrano ancora livelli inferiori al 2019; le categorie più colpite rimangono gli Energetici (-29.5%) e le filiere ad essa collegate: Chimici Organici (-13.9%) e Plastiche ed Elastomeri (-10%). Tra le filiere più colpite, c’è quella delle Fibre Tessili (-10.8%): il settore della moda risulta infatti tra i più penalizzati dagli effetti del lockdown. Le altre merceologie segnalano variazioni negative inferiori all'ordine di grandezza del 5%; stabili Legno e Carta.

Guardando agli stessi indici in euro, la situazione risulta simile, ad eccezione degli Alimentari che non registrano una variazione positiva ma stabilità (-0.17%).

Il quadro di agosto

Dal quadro di agosto emerge una discrepanza tra lo scenario cinese e quello occidentale: mentre l'economia cinese risulta in ripresa, Stati Uniti ed Europa scontano ancora i danni provocati dal lockdown.

La Cina mostra inoltre una ripresa dei consumi più accentuata di quella europea, come risulta evidente dalla ripresa dei prezzi di alcune materie prime, ad esempio i metalli non ferrosi, motore della ripresa industriale asiatica. Dopo 7 mesi di forti movimenti ribassisti, i metalli non ferrosi registrano una variazioni debolmente negativa (-1.1%). Lo slancio della domanda cinese sta quindi sostenendo la ripresa di alcuni prezzi delle materie prime, non soltanto i metalli non ferrosi ma, ad esempio, anche il petrolio.

La ripresa di queste materie prime potrebbe essere spiegata dal meccanismo di trasmissione dal prezzo finanziario a quello doganale: per le materie prime che hanno un benchmark finanziario, infatti, la dinamica doganale segue quella del finanziario. Per lo stesso principio di interazione tra mercati, le tensioni finanziarie registrate sul mercato cinese (aumento della domanda) possono ad esempio trasmettersi a quello europeo. Viceversa, per quei prodotti che non hanno un benchmark finanziario, la dinamica di ripresa non si manifesta, o si manifesta in maniera più tenue, e le tensioni sui prezzi cinesi non confluiscono su quelli europei: il meccanismo di trasmissione è infatti più lungo, passa dai mercati reali, e non si creano condizioni di arbitraggio come sul mercato finanziario.

Inoltre, a sostegno anche delle ripresa di questi prodotti, è annoverata anche l'ipotesi di una fuga degli operatori verso beni standard che, in periodi di incertezza, sono considerati beni rifugio, salvaguardando il potere di acquisto degli asset.

Potrebbero interessarti anche:

Vischiosità dei prezzi del bronzo nell’ultima fase di discesa dei prezzi

Pubblicato da Luca Sazzini. .

Stagno Rame Non Ferrosi Determinanti dei prezziLa crescita dei prezzi dello stagno ha sostenuto la dinamica del bronzo [ leggi tutto ]

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

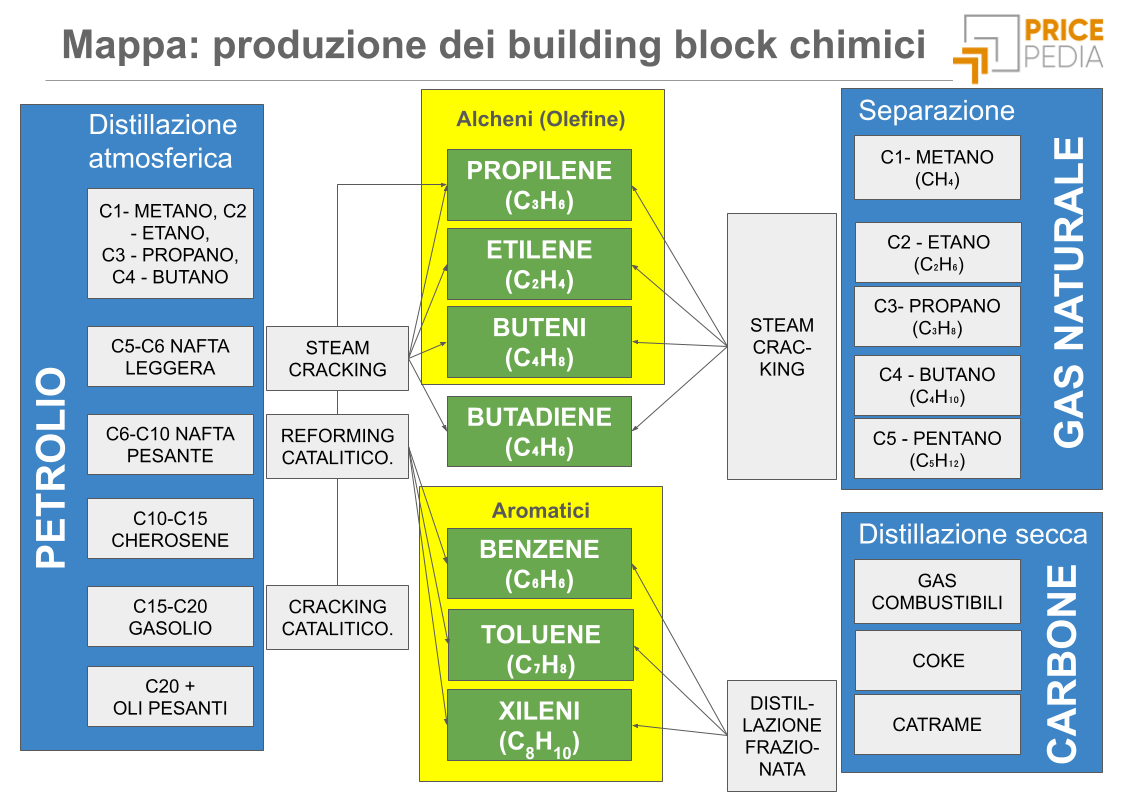

Dalle materie prime ai mercati: come si formano i prezzi nella petrolchimica di base

Pubblicato da Luigi Bidoia. .

Chimici Organici Petrolchimica Determinanti dei prezziNafta, gas naturale e catrame: tre percorsi che convergono nei grandi mercati degli idrocarburi alcheni e aromatici [ leggi tutto ]