OCSE: recessione meno grave nel 2020 e recupero nel 2021, ma attenzione alle guerre commerciali

Settimanale metalli non ferrosi LME - Commento del 21 settembre 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

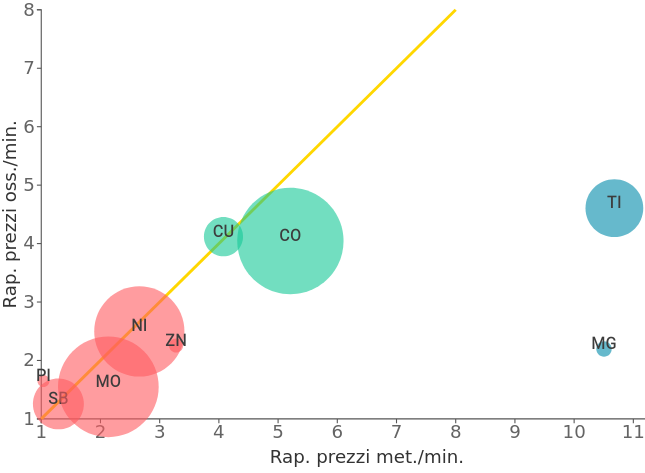

La scorsa settimana, rispetto alla precedente (venerdì su venerdì), ha registrato un ribasso dei prezzi che ha interessato 4 metalli su 6. In evidenza il rialzo del rame e il ribasso del piombo. Volano i prezzi dell’alluminio secondario – che però non fa parte dell’indice LMEX. Le quotazioni dell’indice LMEX sono scese leggermente, ma restano ancora oltre quota 3000 $. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra e in ribasso. La chiusura settimanale è sopra le medie mobili a 10, 20 e 40 giorni (indicazione rialzista). L’indice ha recuperato tutto il valore perso a causa della pandemia.

COMMENTO MACROECONOMICO E PROSPETTIVE

L’ultimo rapporto dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) aggiorna le stime sulla contrazione del PIL mondiale nel 2020. Il –6% stimato lo scorso giugno è stato rivisto e la nuova previsione è di una contrazione del 4.5%.

Le correzioni più significative riguardano Cina e Stati Uniti. Per la prima si stima una crescita dell’1.8%, contro il 2.6% di giugno. Gli Stati Uniti, invece, arretrerebbero solo del 3.8%, anziché del 7.3. Meglio del previsto anche l’eurozona (–7.9%) e, in particolare, Germania, Francia e Italia (–10.5%, anziché –11.3%). Di contro, per alcuni paesi emergenti, in cui la pandemia non ha ancora raggiunto il suo picco, l’OCSE prevede recessioni più gravi. L’India, per esempio, che conta ormai più di 5 milioni di contagi, potrebbe subire un calo del PIL del 10.2% (contro il –3.7% indicato a giugno).

Le nuove proiezioni dell’OCSE presuppongono che continueranno a esserci focolai localizzati, affrontati con misure di contenimento mirate, senza lockdown nazionali, e che il vaccino sarà disponibile su larga scala non prima della fine del 2021. Inoltre, il periodico aggiustamento delle previsioni conferma la profonda incertezza e la fragilità della congiuntura, che resta chiaramente esposta alla ripresa dei contagi, con il rischio di un nuovo blocco dell’attività economica.

Guardando al 2021, l’OCSE prevede una crescita del PIL mondiale del 5%, più contenuta rispetto a quella stimata a giugno. Molto dipenderà dall’evoluzione della pandemia e, soprattutto, da quanto denaro, rispetto agli oltre 18 mila miliardi di dollari di finanzimenti stanziati dai singoli paesi per contrastare la crisi, si riuscirà a immettere nell’economia durante i prossimi 15 mesi.

Il grosso di questi finanziamenti è destinato a settori grandi consumatori di metalli e su questi finanziamenti si basa la scommessa degli operatori dei comparti manifatturieri legati ai metalli. Conferma indiretta di ciò arriva sia dal rialzo degli indici di fiducia delle aziende (PMI), sia dal rialzo dei prezzi dei metalli non ferrosi. L’Indice LMEX del London Metal Exchange si trova ben sopra i valori che aveva a inizio anno, prima dello scoppio della pandemia. Il sorpasso è avvenuto durante il mese di agosto, quando sono arrivati i dati del rimbalzo della domanda, avvenuto a luglio. Il rialzo dei prezzi sta proseguendo in questa prima parte di settembre e ci sono i presupposti perché continui anche nei prossimi mesi, seppure con qualche correzione di breve periodo, non molto significativa.

Tra i fattori a favore del rialzo ci sono il dollaro debole, il basso livello dei tassi di interesse, la stabilizzazione dei prezzi del petrolio sui 40 dollari al barile. Tra i fattori di contrasto si segnalano le difficoltà nel commercio internazionale, che derivano da politiche troppo protezionistiche di alcuni paesi (come gli Stati Uniti), attuate per contrastare il dumping commerciali attuato da altri paesi (Cina). Si torna così alla guerra commerciale, e adesso anche tecnologica, fra le due prime economie del mondo.

Tra Stati Unti ed Europa, invece, è in atto un piccolo conflitto, che si gioca con le valute e vede il dollaro deprezzarsi e l’euro apprezzarsi più di quanto suggeriscono i fondamentali delle due economie. Rispetto alla Cina, infine, anche la Commissione Europea ha deliberato dei dazi protettivi (che dovrebbero partire a ottobre) su alcuni semilavorati di alluminio importati dalla Cina, i cui prezzi sono molto più bassi di quelli applicati dalle aziende europee.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]