Ipoteca sulle prospettive di crescita 2021 e rischio di nuovo shock domanda-offerta

Settimanale metalli non ferrosi LME - Commento del 02 novembre 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

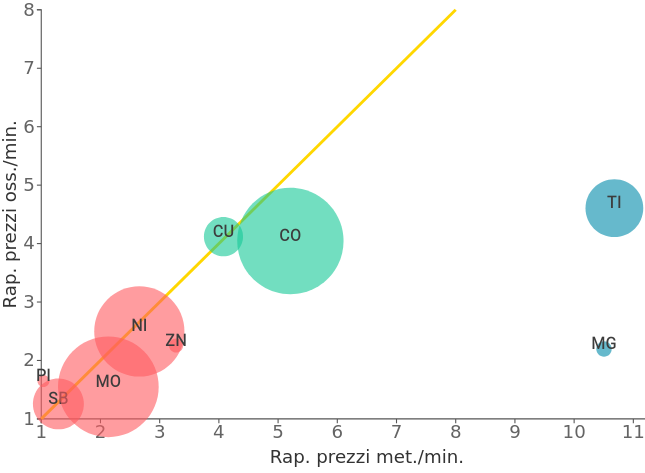

La scorsa settimana, rispetto alla precedente (venerdì su venerdì), ha registrato un ribasso dei prezzi che ha interessato 6 metalli su 6. In evidenza il ribasso dello stagno seguito dal nichel. Le quotazioni dell’indice LMEX sono scese a quota 3037 $. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra, ma in ribasso. La chiusura settimanale è a cavallo delle medie mobili a 10, 20, 40 giorni (indicazione incerta). L’indice ha recuperato tutto il valore perso a causa della pandemia e ha segnato i nuovi massimi pluriennali.

COMMENTO MACROECONOMICO E PROSPETTIVE

Lo spettro di nuovi lockdown avanza e le stime economiche peggiorano: notizie che fanno reagire male le borse, con un’impennata nella volatilità dei prezzi e il crollo del petrolio. I governi dei Paesi più esposti continuano a stanziare “ristori” per i settori economici più colpiti dalla pandemia e, inevitabilmente, il debito pubblico mondiale continua a correre.

Lockdown e misure di prevenzione fanno crollare i consumi e così la crisi spinge il risparmio in alto e in Italia aumenta il divario anche sul tasso di risparmio, che in ogni caso non è un motore di sviluppo ed è, anzi, una misura dell’incertezza come sentimento diffuso a tutti i livelli. E, nel difficile frangente, riemerge anche lo spettro del terrorismo islamico.

Altra incertezza è quella che deriva dalle imminenti elezioni presidenziali americane. Chi vincerà: Trump o Biden? Ma, soprattutto, cosa cambierà con la vittoria dell’uno o dell’altro? Sullo scenario geopolitico, certamente la Cina – ma anche la UE – ha più di un motivo per guardare con apprensione alle elezioni americane.

Intanto, a pochi giorni dal voto, il dipartimento al Commercio statunitense ha diffuso le stime iniziali sul PIL nel terzo trimestre: fra luglio e settembre l’economia americana ha avuto un rimbalzo del 33.1% annualizzato e del 7.4% sullo stesso trimestre dell’anno passato, battendo le stime. La crescita è stata aiutata dalla forte ripresa dei consumi (+47%). Tuttavia, il PIL della prima potenza mondiale resta del 3.5% sotto il livello di fine 2019.

Decisamente positivi, invece, i risultati economici cinesi, celebrati durante il comitato centrale del Partito Comunista Cinese, durante il quale sono state definite le linee guida del nuovo piano quinquennale con orizzonte 2025. Il piano è centrato sull’obiettivo di far crescere la domanda interna per aumentare il reddito pro capite e portarlo ai livelli delle nazioni più sviluppate.

Per questa crescita sarà di cruciale importanza l’autosufficienza tecnologica – principale fronte della sfida con gli USA –, definita come il “supporto strategico” decisivo per lo sviluppo del Paese, il cui obiettivo è diventare nel 2035 una “nazione socialista moderna”, per poi affrontare la scalata verso lo status di prima grande potenza, nel 2050.

Al di là dell’ottimismo cinese, il resto del mondo è percorso da un sentimento di paura per il rischio di un nuovo shock, sia della domanda sia dell’offerta, capace di mettere in ginocchio l’economia di molti Paesi, a cominciare da quelli più fragili.

Andamento dei mercati finanziari e delle materie prime

Tutto il comparto delle materie prime che fanno parte del CRB Index evidenzia prezzi in ribasso per la terza settimana consecutiva. I prezzi dei metalli non ferrosi sbandano leggermente, ma non crollano. Rame, alluminio, nichel e zinco mostrano quotazioni sopra i livelli pre-Covid. Al contrario i prezzi del petrolio crollano sotto quota 40 dollari e tornano ai minimi di giugno. Il gas naturale mette a segno la seconda settimana consecutiva di rialzi. Ribassi tra i metalli preziosi. Sul mercato forex, rialzo del dollaro e ribasso dell’euro.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]