Il mercato europeo di legname

Effetti della politica forestale europea

Pubblicato da Pasquale Marzano. .

Legno e Carta Strumenti e MetodologieNel corso degli ultimi dieci anni il mercato UE è stato protetto dalle importazioni di legno illegale.

Il taglio illegale di legname, infatti, ha effetti negativi sia dal punto di vista ambientale, in quanto provoca deforestazione, perdita della bio-diversità ed è alla base del cambiamento climatico, che socio-economico, causando l’impoverimento delle comunità locali, e favorendo la corruzione e i conflitti (si veda il sito dedicato).

FLEGT Action Plan

A partire dal 1995 (qui le tappe), l’Unione Europea ha sviluppato un piano di azione per la protezione delle foreste (FLEGT Action Plan) le cui componenti legislative principali sono il regolamento nr. 995/2010 della UE e i Voluntary Partnership Agreement(VPA).

Il primo è destinato a tutti gli operatori che commerciano legname e prodotti derivati e stabilisce gli obblighi di tracciabilità della filiera di approvvigionamento del legname, proibendo la commercializzazione di legname di provenienza illegale.

I secondi, invece, sono accordi bilaterali vincolanti tra la UE e i Paesi esportatori di legname in cui si stabiliscono delle regole comuni per il commercio di legname.

Fondamentale nei VPA è la definizione di “legname legale”. Essa viene decisa insieme al paese partner. Prima però, quest’ultimo ha l’obbligo di consultare gli stakeholder locali (imprese private e comunità locali).

La definizione di legalità comporta, inoltre, l’identificazione dell’insieme di leggi da applicare e che sono fondamentali al rilascio della licenza FLEGT ai soggetti che operano sul territorio del paese partner1.

L’Unione Europea ha siglato negli ultimi 10 anni VPA con sei Paesi (Ghana, Camerun, Indonesia, Repubblica del Congo, Repubblica Centro Africana e Liberia)e ha intrapreso dei negoziati con altri nove.

Effetti sul mercato di legname tropicale

Dal punto di vista economico, tale politica ha avuto l’effetto di ridurre l’offerta di legname, soprattutto tropicale, sul mercato europeo.

Il grafico che segue illustra com’è cambiata negli anni la quota delle importazioni europee di legname tropicale (sia grezzo che segato) vis-à-vis il resto del mondo. Le quote sono calcolate in base ai valori in euro correnti di legname tropicale importato dalle diverse aree del mondo sul totale delle importazioni globali di legname tropicale.

|

|---|

Dal grafico si può notare come la UE abbia ridotto la sua quota di import di legname tropicale sul totale globale dal 60% della fine degli anni ‘90 al 20% circa del 2019. Le quote europee sono state assorbite dal resto dei paesi e soprattutto, dal 2016 in poi, dalla Cina, diventata dal 2017 in poi il paese con la maggiore quota di import di legname tropicale.

Barriera all’entrata: effetti sul mercato comune

Se da una parte, dunque, la politica forestale illustrata ha bandito il consumo “illegale”, dall’altro ha determinato una barriera all’entrata nel mercato europeo , favorendo l’offerta europea di legname rispetto a quella estera. A parità di condizioni, ciò ha comportato una tendenza dei prezzi europei ad aumentare.

Domanda di legname europeo

Considerando le importazioni europee in valore come proxy della domanda europea di legname, è possibile scomporre il totale dei flussi di import in flussi intra UE (provenienti dai paesi europei) e flussi extra-UE (provenienti dai paesi non UE). In questo modo è possibile conoscere le quote sul mercato UE di vendite di legname europeo vis-à-vis quello estero. I mercati per cui si è avuto un cambiamento della composizione delle vendite sono quelli relativi al legname di quercia, frassino ed eucalipto, come mostrato nei grafici seguenti.

Essenze del legno: quote extra-UE e intra-UE

Quercia

|

Frassino

|

|---|---|

Eucalipto

|

Come si può osservare dai grafici, ciò che caratterizza le tre essenze è il passaggio da vendite di legname prevalentemente estero ad una domanda di legname europeo. Per quanto riguarda la quercia, la quota di vendite di legname intra-UE inizia a superare il 50% già dagli inizi degli anni 2000 e continua a crescere per tutto il decennio, fino ad arrivare ad una quota pari al 70% del totale della domanda. Discorso simile per l’eucalipto: tra il 2012 e il 2018 la domanda di legname europeo è quasi pari al 100% del totale.

Il frassino invece ha una dinamica diversa poiché solo negli ultimi 3 anni le vendite di legname europeo hanno superato quelle di legname estero.

Prezzi

Per quanto riguarda le essenze appena viste, la riduzione dell’offerta totale di legname implica, a parità di condizioni, una tendenza dei prezzi ad aumentare.

Nel grafico che segue vengono mostrati i prezzi del legno di quercia, di frassino ed eucalipto in euro, trasformati in indice.

")

|

|---|

Il grafico mostra la dinamica di lungo periodo dei prezzi. Le essenze caratterizzate da un trend visibilmente crescente, a partire dal 2010, sono quelle di quercia e frassino, mentre quella di eucalipto risulta meno evidente.

A titolo di confronto, nel grafico che segue vengono riportati i prezzi di essenze le cui vendite sul mercato UE hanno sempre visto la prevalenza di legname di fonte europea, ovvero il faggio e le conifere.

")

|

|---|

Come si può vedere dal grafico, i prezzi del legname di conifere e faggio sono stati solo marginalmente influenzati dal FLEGT Action Plan, poiché già prima dell’introduzione di questo piano le vendite sul mercato europeo riguardavano già legname legale.

In conclusione, dal punto di vista economico, la politica descritta ha contribuito a ridurre la domanda di legname di provenienza tropicale e più in generale extra UE, a favore del legname europeo. La riduzione dell’offerta di legname, a parità di altre condizioni, ha portato ad un aumento dei prezzi delle essenze, soprattutto nel mercato del frassino e della quercia.

I prezzi hanno riflesso una modificazione strutturale del mercato, svolgendo la loro funzione segnaletica di scarsità del bene legno. Gli utilizzatori sono stato spinti, da un lato, a cercare materiali sostituti del legno nella produzione di beni quali i pavimenti2 o gli infissi e, dall’altro, a ridurre l’incidenza del legno massiccio incorporato nei mobili.

Diversamente dagli aumenti dei prezzi delle materie prime legati a fenomeni speculativi, questi aumenti sono avvenuti in modo graduale, consentendo ai settori utilizzatori i relativi aggiustamenti.

È probabile che anche in futuro i prezzi del legno sul mercato europeo continueranno ad essere relativamente elevati e stabili, allargando la platea di utilizzatori che hanno incorporato questi livelli nelle proprie scelte produttive. Ne risulterà rafforzata la politica forestale europea in termini di gestione sostenibile delle foreste globali, e come strumento nella lotta alla deforestazione e al cambiamento climatico.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

(1) La licenza FLEGT solleva gli operatori dagli obblighi del regolamento 995/2010.

(2) Il crescente successo che da un decennio stanno registrando, ad esempio, le piastrelle in gres porcellanato con effetto legno, trova, tra le sue determinanti, anche un uso più sostenibile del legno.

Potrebbero interessarti anche:

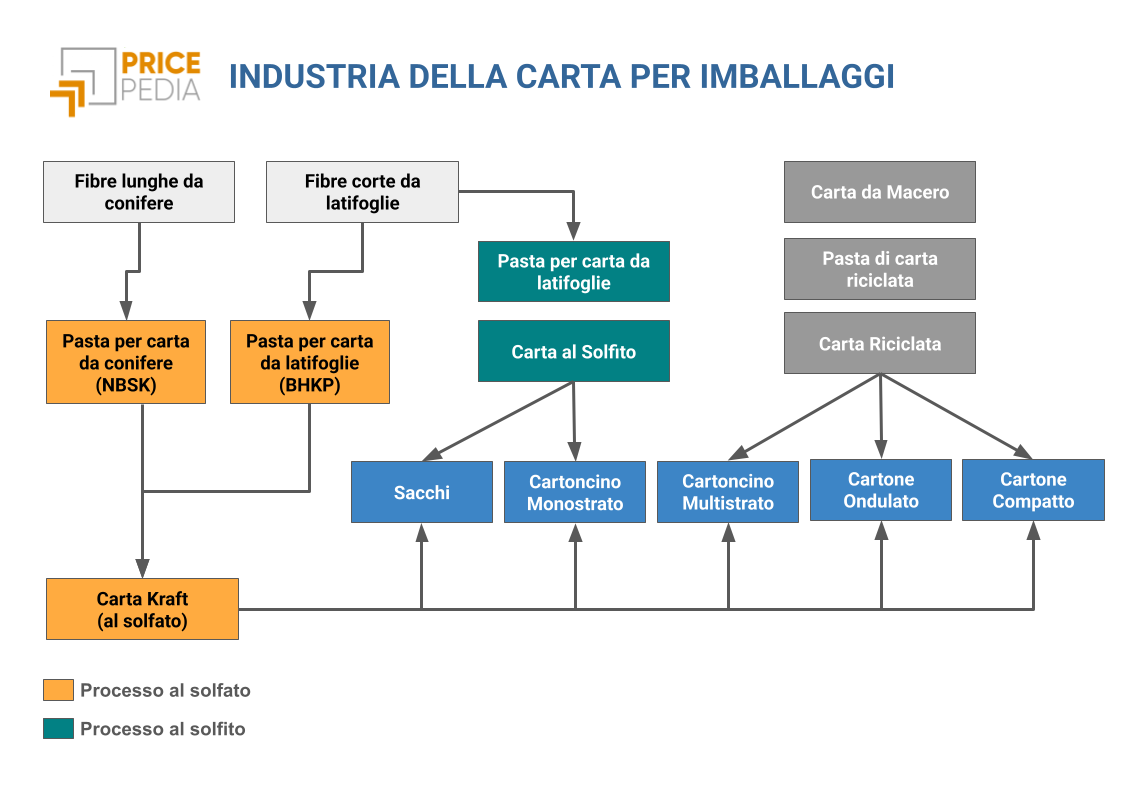

La differenziazione dei prezzi lungo la filiera della carta per imballaggi

Pubblicato da Pasquale Marzano. .

Legno e Carta Carta per imballaggi Strumenti e MetodologieIl caso del cartoncino multistrato [ leggi tutto ]

Sviluppo del settore del riciclo della carta e nuovi bisogni informativi

Pubblicato da Team Business Market Monitoring A2A. .

Legno e Carta ManagementUn caso di studio: previsioni di prezzo in Italia della carta riciclata [ leggi tutto ]

Riciclo della carta: un'industria in continua evoluzione

Pubblicato da Luca Sazzini. .

Legno e Carta Determinanti dei prezziAumentano gli scambi mondiali della polpa di carta riciclata rispetto ad una relativa stabilità della carta da riciclo [ leggi tutto ]