Economia e finanza segnano nuovi record, in positivo e in negativo

Settimanale metalli non ferrosi LME - Commento del 23 novembre 2020

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

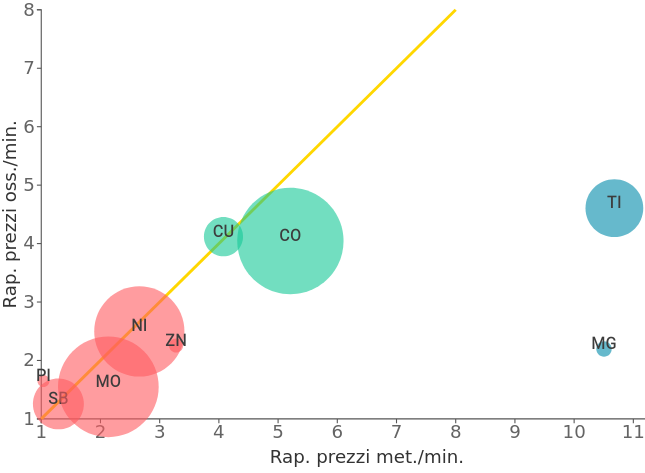

La scorsa settimana, rispetto alla precedente (venerdì su venerdì), ha registrato un rialzo dei prezzi che ha interessato 6 metalli su 6. In evidenza il rialzo dello zinco, seguito da quello del piombo. Le quotazioni dell’indice LMEX sono salite a quota 3288 $ sui massimi annuali. L’indicatore di momentum che misura la forza del trend in atto è in zona ipercomprato, il che lascia presagire uno storno dei prezzi nel breve termine. La chiusura settimanale è sopra le medie mobili a 10, 20 e 40 giorni (indicazione rialzista). L’indice ha recuperato tutto il valore perso a causa della pandemia e ha segnato i nuovi massimi pluriennali.

COMMENTO MACROECONOMICO E PROSPETTIVE

Mentre ci avviamo verso i 60 milioni di contagi nel mondo, durante la scorsa settimana economica sono stati toccati diversi record, negativi e positivi. Prima di tutto va segnalata la caduta trimestrale del PIL mondiale, al quale, però, fa da contraltare la capitalizzazione delle borse, salita ai massimi di sempre.

Già durante la prima ondata della pandemia, il PIL mondiale aveva registrato un crollo di quasi il 10%, con settori industriali crollati del 15%. Contemporaneamente, il debito globale è salito ai livelli del 1930 e la liquidità immessa in circolazione dalle banche centrali è salita ben oltre i livelli, già alti, della crisi del 2008.

Come anticipato, comunque, ci sono stati anche dei record positivi. L’indice MSCI World, che include sia i mercati dei Paesi sviluppati, sia quelli dei Paesi emergenti, è balzato ai massimi di sempre, oltre i 400 punti. Qualcosa di analogo è accaduto all’indice Dow Jones, che si è avvicinato, per la prima volta, a quota 30000 punti. La capitalizzazione delle borse, per la prima volta, ha superato quota 95 mila miliardi, ben oltre il PIL mondiale, che è di 83 mila miliardi di dollari. Mentre gli stanziamenti statali, a livello globale, hanno raggiunto livelli simili a quelli della fine della seconda guerra mondiale.

Fra i metalli non ferrosi quotati all’LME, rame e alluminio toccano i massimi dal 2018, benché molti settori manifatturieri che utilizzano queste importanti materie prime siano ben lontani dai normali livelli di produzione.

A cosa sono dovuti questi record e soprattutto quello delle borse?

Per quanto riguarda i record negativi (crollo del PIL mondiale e impennata del debito pubblico globale), le ragioni sono da cercare tutte all’interno delle misure adottate dagli stati per contrastare il rapido e crescente contagio da Covid-19. Misure che hanno determinato lockdown generalizzati e fermo delle aziende manifatturiere e dei servizi, come trasporti e turismo. Da ciò è derivato il crollo dei consumi e l’esplosione della disoccupazione, soprattutto nelle aree economiche che maggiormente contribuiscono alla formazione del PIL mondiale (Stati Uniti, Europa, Giappone, Russia). Secondo il parere degli economisti e delle maggiori agenzie internazionali (FMI, OCSE, World Bank), ci vorranno anni per recuperare interamente i livelli pre-Covid.

I record positivi segnati dalle borse invece, si possono spiegare come effetto di diversi fattori. Il primo è legato all’attesa dei vaccini, con i ripetuti annunci, a partire da inizio novembre, sulla loro sicura validità entro fino anno e sulla loro immissione sul mercato da inizio 2021.

Il secondo fattore è il petrolio. Dopo il crollo dello scorso aprile, le quotazioni del greggio (Brent e WTI) sono risalite e potrebbero salire ancora se l’OPEC riuscirà a effettuare nuovi tagli alla produzione.

Il terzo fattore è legato alla politica monetaria molto espansiva delle principali banche centrali e dello loro grandi immissioni di liquidità, con tassi di interesse uguali a zero. Liquidità che in gran parte finisce sempre nelle borse.

Ci sono poi le aspettative di un rimbalzo economico, che in parte c’è già stato nel terzo trimestre, e che dovrebbe continuare nel quarto trimestre e consolidarsi nel 2021. Il traino potrebbe arrivare dalla Cina, unico Paese tra i grandi a chiudere il 2020 con un PIL positivo.

Ultimo fattore da segnalare è l’azione dei grandi gestori di fondi, che effettuano una sistematica rotazione dei settori di investimento alla ricerca delle migliori performance utili anche solo ad “abbellire” i bilanci.

Concludiamo con un esempio che ci forniscono il rame (ottimo indicatore economico) e l’alluminio (la cui performance straordinaria, a partire dal mese di luglio, ha portato i prezzi a superare rispettivamente quota 7200 $/ton e quota 1990 $/ton, che sono i massimi dal 2018). La performance dei due metalli è frutto delle migliorate aspettative economiche, però anche e soprattutto della forte crescita della domanda cinese, che non si è mai fermata e anzi è salita, come dimostra l’importazione di rame cresciuta del ben 40% nei primi 10 mesi dell’anno. Ricordiamo che la Cina, da diversi anni, è ormai il primo consumatore mondiale di metalli e perciò il driver principale per il trend dei prezzi e non solo.

Riassumendo, nel 2020 la pandemia ha colpito duro, mandando al tappeto l’economia. Ora si guarda al 2021, che dovrebbe segnare un buon rimbalzo. Le quotazioni delle commodity sicuramente ne risentiranno, sia dal lato della domanda (prevista in crescita), sia dal lato dei prezzi (che potrebbero segnare nuovi massimi rispetto ai valori attuali), sempre più caratterizzati da tassi di volatilità piuttosto elevati. Tale volatilità è dovuta a diversi fattori, a cominciare dalle notizie intorno alla pandemia, che fanno schizzare in alto i prezzi quando sono positive (annunci sui vaccini), oppure li fanno scendere parecchio quando negative (nuove misure di lockdown). Ovviamente la volatilità non è prevedibile, ma si può imparare a gestirla con un’attenta pianificazione.

Andamento dei mercati finanziari e delle materie prime

La settimana scorsa ha visto in rialzo le quotazioni del CRB Index (prezzi delle materie prime in generale) e quelle dell’LMEX (prezzi dei metalli non ferrosi). Tutte in ribasso le quotazioni dei preziosi, eccetto quelle del platino. In rialzo i prezzi del gas naturale e del petrolio. Tra le valute, in ribasso il dollaro e in rialzo l’euro e lo yuan.

Potrebbero interessarti anche:

La criticità del nichel per l’industria europea

Pubblicato da Luca Sazzini. .

Nichel Non Ferrosi Materie Prime CriticheLa Russia presenta una forte leadership nella filiera produttiva del nichel [ leggi tutto ]

Analisi del mercato dei metalli: un approccio per cluster

Pubblicato da Luca Sazzini. .

Ferrosi Non Ferrosi Strumenti e MetodologieAi fini dell'analisi del mercato, è utile distinguere i metalli in tre diversi cluster [ leggi tutto ]

Aggiornamento dei prezzi del molibdeno a luglio 2024

Pubblicato da Luca Sazzini. .

Non Ferrosi Determinanti dei prezziAnalisi delle famiglie merceologiche dei prezzi del molibdeno [ leggi tutto ]