I mercati scrutano l’orizzonte cinese e si preparano alla tempesta

Settimanale metalli non ferrosi LME - Commento del 27 settembre 2021

Pubblicato da Cosimo Natoli. .

LME Acciaio Inox Analisi settimanale LME

DINAMICA SETTIMANALE

La quotazione dell’indice LMEX è salita a quota 4342 $. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra, ma in rialzo. La chiusura settimanale è sopra le medie mobili a 10, 20 e 40 giorni. Nel complesso ne deriva un’indicazione rialzista per il breve termine. Occhi puntati come sempre sulla Cina e sulle strozzature alla supply chain globale. L’alluminio continua a restare sui massimi, per via della riduzione dell’offerta in generale e dalla Cina in particolare. Anche zinco e stagno continuano a stazionare sui massimi, per la differenza tra domanda e offerta.

COMMENTO MACROECONOMICO E PROSPETTIVE

Tutto il mondo si sta chiedendo se il governo di Pechino salverà il colosso immobiliare Evergrande oppure lo farà fallire. Il messaggio che è stato fatto trapelare da fonti governative è che non ci sarà nessun salvataggio statale – dunque è meglio prepararsi alla tempesta in arrivo. Tutto il sistema del credito è in allarme così come il comparto immobiliare. Molti analisti hanno evocato il caso Lehman Brothers, che nel 2008 fu la goccia che fece traboccare il vaso, provocando la più grave crisi finanziaria mondiale dopo quella del 1929.

In Cina c’è molta preoccupazione per l’impatto sociale che avrebbe il fallimento Evergrande, per via dell’alto numero di cinesi coinvolti, sia come lavoratori, sia come investitori, sia come acquirenti di case in costruzione da parte del colosso immobiliare.

Pechino vuole confermare la sua linea di lotta alla speculazione finanziaria e immobiliare, che in Cina ha assunto dimensioni enormi e che mal si conciliano con un partito che ancora si chiama comunista e dice di combattere il capitalismo selvaggio. In tanti sostengono che in Cina il settore immobiliare stia vivendo una vera e propria “bolla”, che ha origine nella crisi del 2008, quando il governo cinese approvò misure di stimolo per 500 miliardi di euro e la banca centrale portò i tassi di interesse dal 4 al 1%. Tutto ciò accade mentre le agenzie di rating, come Fitch, riducono le previsioni di crescita economica per il 2021 (dall’8.4 al 8.1%) a causa di una minore domanda interna.

Un altro fonte di apprensione per i mercati arriva dagli Stati Uniti e per due motivi diversi. Il primo riguarda la Federal Reserve, che ha confermato di voler procedere alla revisione della politica monetaria, in quanto si intravede la fine del tunnel e quindi la fine dell’emergenza covid. Perciò minori aiuti (caleranno gli acquisti mensili di bond) e riduzione dei tassi di interesse nel 2022.

L’altro motivo è geopolitico e riguarda sempre la Cina. Prima l’AUKUS, poi il CPTPP (Comprehensive and Progressive Agreement for Trans-Pacific Partnership), oggi il QUAD, Quadrilateral Security Dialogue, alleanza tra Stati Uniti, Australia, India e Giappone. La Cina inizia a sentirsi messa all’angolo nel proprio giardino di casa e questo groviglio di accordi ha un unico obiettivo: contenere l’avanzata sempre più aggressiva di Pechino nell’Indo-Pacifico. Per quest’area, al centro di tutte le recenti mosse americane, passano snodi commerciali molto importanti, vi si muove un quinto dei traffici mondiali e, in più, è qui che si trova l’isola “ribelle” – nella prospettiva cinese – di Taiwan.

Potrebbero interessarti anche:

Cost pass-through dei prezzi dei coils austenitici laminati a caldo

Pubblicato da Luca Sazzini. .

Ferrosi Acciaio Inox Determinanti dei prezziL’importanza dell’extralega AISI 304 nel determinare i prezzi dei coils austenitici [ leggi tutto ]

Andamento differenziato per i prezzi dell'acciaio inox

Pubblicato da Pasquale Marzano. .

Ferrosi Acciaio Inox Determinanti dei prezziDinamica influenzata dalle componenti di extralega [ leggi tutto ]

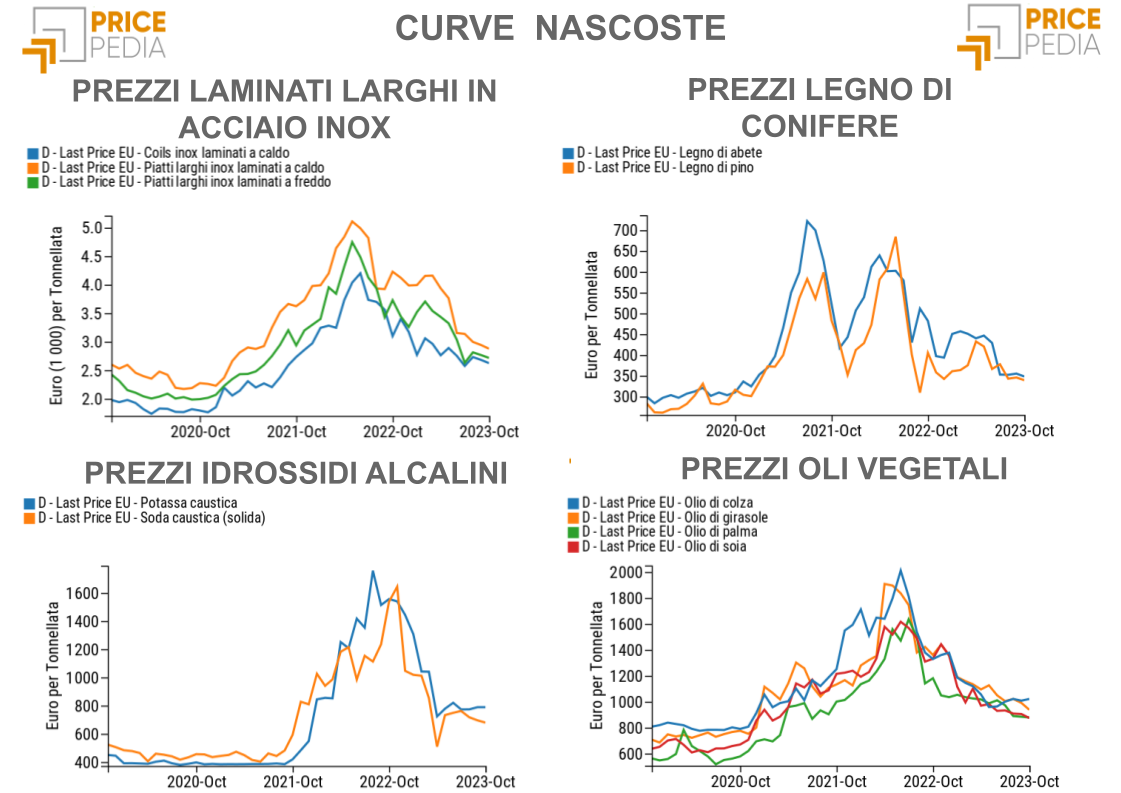

Curve nascoste: la redditività 2024 passa anche attraverso la loro scoperta

Pubblicato da Luigi Bidoia. .

Acciaio Inox Chimici Inorganici Oli vegetali Legno Curve nascosteL'informazione su una diminuzione dei costi dei fornitori può portare a migliori condizioni di acquisto [ leggi tutto ]