La legge di Moore e lo strano caso dei semiconduttori

L'analisi dei meccanismi che governano il settore può aiutare a ridurre l'incertezza che grava sui prezzi dei semiconduttori

Pubblicato da Luigi Bidoia. .

Semiconduttori Componentistica Elettronica Determinanti dei prezziDa molti mesi le imprese che utilizzano componenti elettroniche si sono trovare a pagare uno specifico semiconduttore un multiplo del prezzo pagato prima della pandemia. In una fase di emergenza in cui uno o più componenti sono necessari per il completamento di un prodotto, è necessario privilegiare la disponibilità del componente rispetto alla sua economicità e acquistare il componente anche se il prezzo richiesto è il risultato più di un'asta competitiva che non di un mercato concorrenziale.

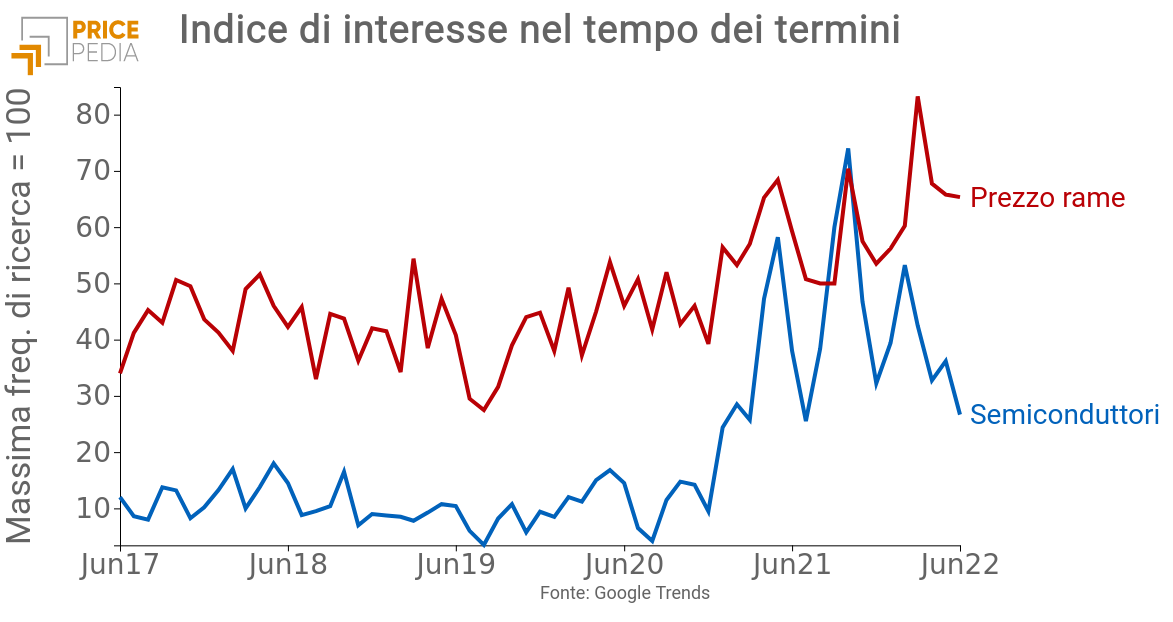

Come illustra il grafico di seguito riportato, l'interesse misurato dalla frequenza di ricerca dei termini nel motore di ricerca Google per "Semiconduttori" ha avuto un forte incremento di interesse nel corso di tutto il 2021, fino ad arrivare a superare l'interesse per il termine "Prezzo rame". Nel corso di quest'anno, l'interesse per i "Semiconduttori" sembra leggermente diminuire, ma questo riflette più una "accettazione" del problema, piuttosto che un suo superamento.

Aumenti di prezzo lungo la catena del valore

Il primo punto che richiede un approfondimento riguarda le fasi della catena del valore in cui si sono realizzati i maggiori aumenti. Da un lato le imprese finali utilizzatrici accusano di pagare spesso un semiconduttore a prezzi multipli rispetto a quelli pagati prima della pandemia. Dall'altra, le analisi possibili sui prezzi ex-fabbrica segnalano aumenti elevati, ma non paragonabili a quelli dichiarati dagli utilizzatori (si veda l'articolo Un misura dei prezzi dei semiconduttori di Donatella Talucci che analizza i prezzi doganali UE dei semiconduttori negli ultimi anni che possono essere considerati una proxy dei prezzi ex-fabbrica). Ne consegue che

i maggiori aumenti sono realizzati dalla fase distributiva

Il semiconduttore acquistato da un'impresa utilizzatrice è il risultato di una complessa catena di valore, all'interno della quale ciascun attore cerca di guadagnare quote di valore crescenti, entrando in competizione l'uno con l'altro, ponendo però attenzione a

non determinare una rottura della catena.

Può essere utile analizzare quali sono le caratteristiche di una catena di valore in cui i comportamenti razionali degli attori risultano compatibili con la capacità della fase distributiva di estrarre una quota molto elevata del valore finale del bene.

L'elevata obsolescenza tecnologica dei semiconduttori spiega l'elevato valore generato dalla distribuzione

In questo articolo prima è descritta la catena del valore dell'industria dei semiconduttori; quindi sono riportati i fatti che descrivono l'attuale situazione. Infine, sono prese in esame le strategie ottimali per i produttori e il ruolo svolto dai distributori, verificandone la compatibilità con le strategie dei produttori.

La catena del valore dell'industria dei semiconduttori1

La catena del valore dell'industria dei semiconduttori è molto complessa, inizia con la produzione dei wafer di polisilicio e termina con la distribuzione di circuiti integrati. Essa vede la partecipazione dei seguenti attori:

- Produttori di materie prime: sono le imprese che producono le materie prime di cui sono composti i semiconduttori, silicio in primis, ma anche alcune terre rare;

- Produttori di wafer di polisilicio: sono fonderie che producono lingotti di silicio da cui si ricavano i wafer. La produzione dei lingotti avviene tramite un processo di estrazione del lingotto da un crogiolo di silicio fuso a 1425 °C;

- Produttori di macchine per fabbricazione semiconduttori: sono le imprese, sopratutto americane, giapponesi e olandesi in grado di produrre le complesse macchine per la fabbricazione dei circuiti integrati. Questo settore sta crescendo velocemente. Nel 2021 la domanda mondiale di queste macchine ha raggiunto i 70 miliardi di dollari, pari ad oltre il 20% di tutte le macchine industriali oggetto di scambi internazionali;

- Progettisti di proprietà intellettuale (IP): sono imprese che producono brevetti riguardanti i semiconduttori e/o software per la progettazione di chip;

- Imprese fabless: sono imprese che progettano specifici chip e circuiti integrati, senza però produrli. Le principali imprese di questa categoria che progettano chip per computer sono AMD, NVIDIA e Broadcom. Nel mondo degli smartphon i due nomi storici sono la californiana Qualcomm e la taiwanese MediaTek. Rientrano in questa categoria anche Apple e la cinese Huawei.

- Integrated device manufacturer (IDM): sono imprese che progettano, costruiscono, testano e vendono circuiti integrati. Esempi di questi operatori sono Intel e Texas Instrument;

- Produttori fab per conto terzi o fonderie di semiconduttori Pure-Play: sono imprese che producono semiconduttori progettati da altri. I più rappresentativi di questo gruppo sono le due imprese di Taiwan TSMC e UMC (United Microelectronics Corporation), la californiana GlobalFoundries, le cinesi HSMC e SMIC, le coreana SK Hynix e Samsung;

- Imprese di test e imballaggio: sono imprese, spesso esterne quali gli Outsourced Semiconductor Assembly and Test (OSAT), che testano il corretto funzionamento dei chip e li imballano;

- Produttori di componenti elettronici: sono imprese che producono le componenti elettroniche diverse dai chip (quali condensatori, diodi, ecc) che sono montate nelle schede elettroniche;

- Produttori di Printed Circuit Board (PCB): sono le imprese che progettano, assemblano e testano schede elettroniche per conto terzi.

La situazione attuale

I principali fatti che caratterizzano la situazione attuale del settore mondiale dei semiconduttori sono i seguenti:

- Forte aumento della domanda dovuto al processo mondiale in atto di trasformazione digitale.

La pandemia ha dato impulso alle strategie di trasformazione digitale in tutti i settori e paesi. Il novanta percento degli intervistati nel sondaggio del 2021 della Harvard Business Review Analytic Services ha affermato che il Covid-19 ha accelerato le tempistiche degli sforzi che le loro aziende stavano facendo verso la digitalizzazione dei processi e dei prodotti. - Vincoli ad aumenti dell'offerta nel breve periodo.

La complessità della catena del valore dell'industria dei semiconduttori e gli elevati investimenti necessari per aumentare la capacità produttiva creano elevati vincoli ad un aumenti dell'offerta nel breve periodo. - Aumento costante dei tempi di consegna, che per alcuni prodotti all'inizio del 2022 sono risultati di un anno. Questo è il risultato della interrelazione tra i due punti precedenti, ma anche delle difficoltà della logistica mondiale e del passaggio da parte di molte imprese utilizzatrici ad una organizzazione della produzione da just in time a just in case, con forti aumenti dei magazzini a monte.

- Aumenti dei prezzi alla distribuzione molto maggiori rispetto a quelli dei prezzi alla produzione, dovuti alla disponibilità degli utilizzatori finali di acquistare componenti elettroniche mancanti a prezzi d'asta pur di non fermare la produzione

Strategie dei produttori di semiconduttori

Le imprese produttrici di semiconduttori hanno una buona redditività che le porta ad essere prudenti nel modificare le proprie strategie. Uno dei fattori che ha sempre caratterizzato questa industria è il forte progresso tecnologico. La sua velocità di sviluppo è tale da rispettate la regola per cui la complessità di un chip e le sue capacità funzionali tendono a raddoppiare ogni 18 mesi, nota come legge di Moore.

A fronte di un processo tecnologico così veloce, i produttori di semiconduttori privilegiano la costruzione di nuova capacità produttiva di prodotti tecnologicamente alla frontiere che possano risultare vincenti rispetto ai prodotti più consolidati. La probabilità, infatti, che un prodotto diventi obsoleto in breve tempo è elevata, rendendo altamente rischioso un investimento per aumentare la capacità produttive di prodotti già presenti sul mercato. Per questo motivo, i livelli di produzione non riescono ad allinearsi alla domanda quando questa registra tassi di crescita accentuati, come quelli sperimentati negli ultimi anni.

Nell'industria dei semiconduttori, gli incrementi di capacità produttiva sono più guidati dal progresso tecnologico più che dagli incrementi della domanda.

Quando la domanda supera l'offerta per un periodo non breve, l'aggiustamento di mercato non può che avvenire attraverso i prezzi. È in questi casi che la fase distributiva, svolgendo il ruolo di magazzino della filiera e rendendo disponibile un bene scarso, può spuntare prezzi molto superiori ai costi. In un mercato competitivo, tuttavia, l’attuale situazione non è di equilibrio. E’ probabile, quindi, che nel prossimo futuro l’industria mondiale dei semiconduttori registrerà profondi cambiamenti.

[1] Per una descrizione più dettagliata della catena del valore dell'industria dei Semiconduttori e delle strategie delle imprese produttrici si rimanda a Strategies to lead in the semiconductor world di Ondrej Burkacky, Marc de Jong, and Julia Dragon, pubblicato il 15 aprile 2022 in McKinsey & Company

Potrebbero interessarti anche:

Una misura dei prezzi dei semiconduttori

Pubblicato da Donatella Talucci. .

Semiconduttori Componentistica Elettronica Determinanti dei prezziNegli ultimi due anni, una domanda maggiore dell'offerta ha stravolto i meccanismi che governavano la formazione dei prezzi dei semiconduttori [ leggi tutto ]

I semiconduttori: analisi dei prezzi di importazione negli Stati Uniti e in Europa

Pubblicato da Donatella Talucci. .

Semiconduttori Dispersione prezzi Componentistica Elettronica Determinanti dei prezziCosa sta determinando il forte rincaro dei prezzi dei semiconduttori? [ leggi tutto ]