Calano le temperature in Europa: le previsioni meteorologiche al ribasso e la minore produzione di energia rinnovabile forniscono supporto ai prezzi del gas

Andamento settimanale delle commodity energetiche

Pubblicato da Raffaele Bruno. .

Energetici Analisi settimanale energeticiA cura di:

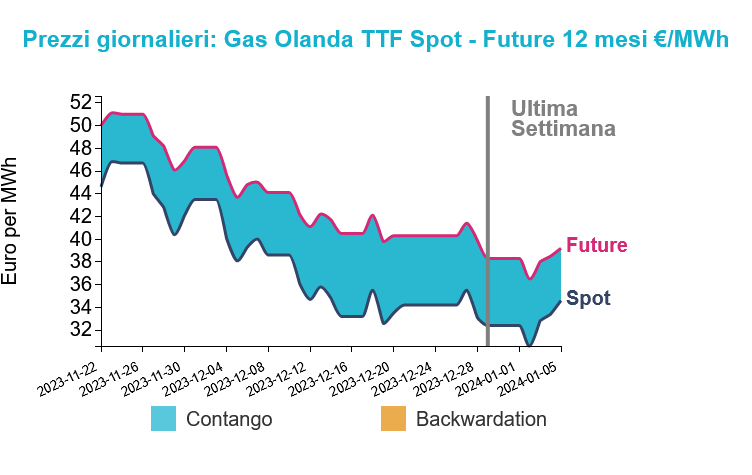

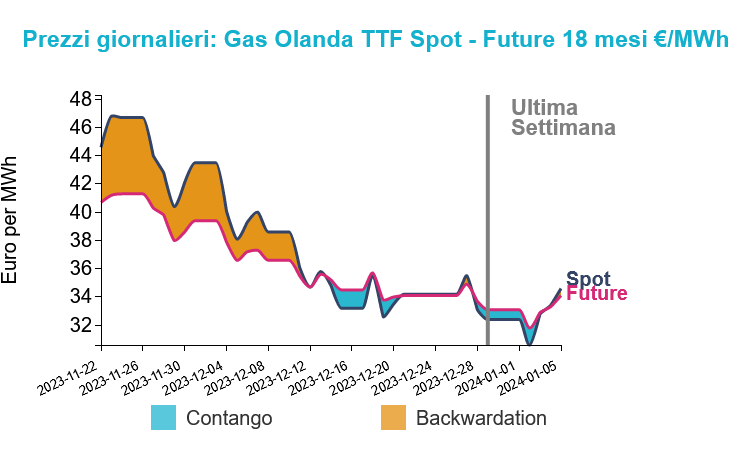

Gas Naturale

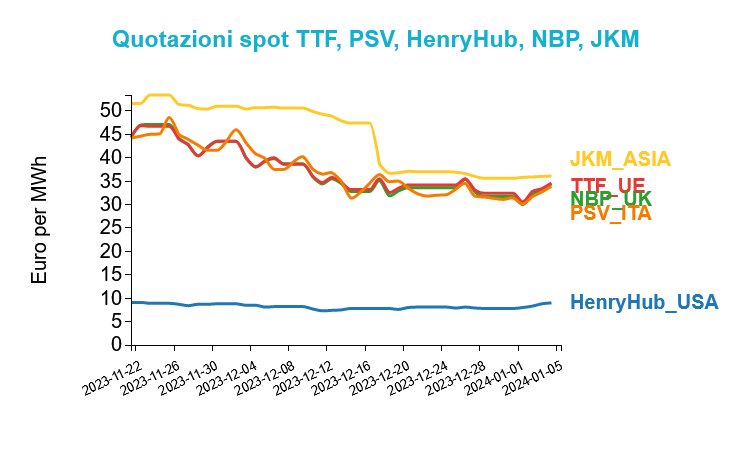

Di seguito vengono illustrate le quotazioni di venerdì 5 gennaio sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 34.6 €/MWh (+2.2 €/MWh)

- NBP Regno Unito 34.4 €/MWh (+2.7 €/MWh)

- HenryHub USA 9.0 €/MWh (+1.2 €/MWh)

- PSV Italia 33.9 €/MWh (+2.3 €/Mwh)

- JKM Asia 36.1 €/MWh (+0.5 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

In Scandinavia si sono registrate temperature estreme che hanno portato ad una crescita esponenziale della domanda di energia e a un crollo della produzione da fonti rinnovabili che sta facendo aumentare la domanda di gas-for-power, mettendo a dura prova la resilienza dei sistemi energetici. Nella città svedese di Kvikkjokk, sono stati raggiunti valori minimi record di -43.6 °C. Si prevede che le temperature nell'area rimarranno vicine ai -30°C per i prossimi 5-7 giorni.

Anche nel resto dell’Europa per gran parte del mese di gennaio sono previste condizioni climatiche avverse. Nei prossimi giorni, le previsioni meteorologiche in Francia, Germania e Paesi Bassi mostrano temperature di circa 5°C inferiori alle medie stagionali.

La domanda totale nell'area nord-occidentale ha registrato un incremento significativo rispetto alla settimana precedente, pari a 660 GWh/giorno. Per quanto riguarda il prelievo dagli stoccaggi, si è osservato a livello aggregato un incremento di 625 GWh/giorno.

Secondo gli analisti di Reuters, si prevede un incremento della domanda di 3800 GWh/giorno sul continente e, osservando altri fattori di approvvigionamento, come la produzione norvegese che non ha margine per aumentare il proprio contributo, essendo al massimo della produzione, gli stoccaggi europei manterranno i livelli di capacità del 2020 e del 2023.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

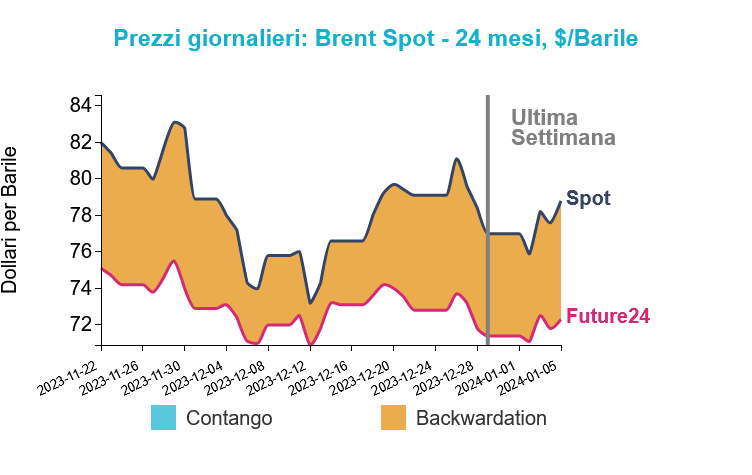

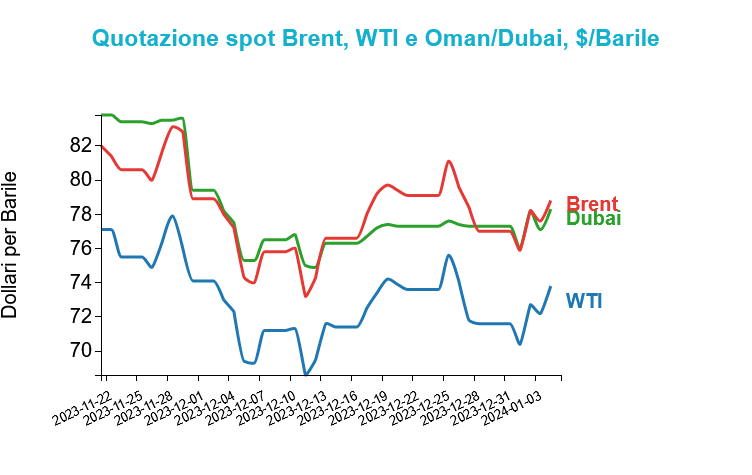

Petrolio

Il comparto Oil non ha risentito molto delle tensioni nel Mar Rosso: Il Brent ha chiuso in leggero aumento l’ultima sessione a 78.8 $ al barile. Simile la dinamica del WTI, che ha fatto registrare lo scorso venerdì quota 73.8 $ al barile, di poco sopra rispetto alle chiusure delle sessioni precedenti.

Grafico 2: Andamento prezzo del petrolio

In Libia le proteste dei manifestanti hanno costretto a bloccare completamente la produzione del giacimento di Sharara. Secondo fonti interne, il 3 gennaio un gruppo di contestatori ha interrotto l’estrazione delle risorse dall’impianto fino a quando non saranno soddisfatte le loro richieste, in particolare risolvere il problema della carenza di carburante nella regione meridionale del Fezzan, nel sud del Paese. La National Oil Company libica ha dichiarato la chiusura del giacimento a partire da domenica, confermando che le spedizioni di petrolio greggio al porto di Zawiya, circa 49 km a ovest di Tripoli, sono state interrotte. Il giacimento di Sharara, uno dei più grandi della Libia con una produzione massima di 300 mila barili al giorno, è stato spesso bersaglio di proteste politiche locali e una sua interruzione prolungata potrebbe sicuramente ripercuotersi sui prezzi.

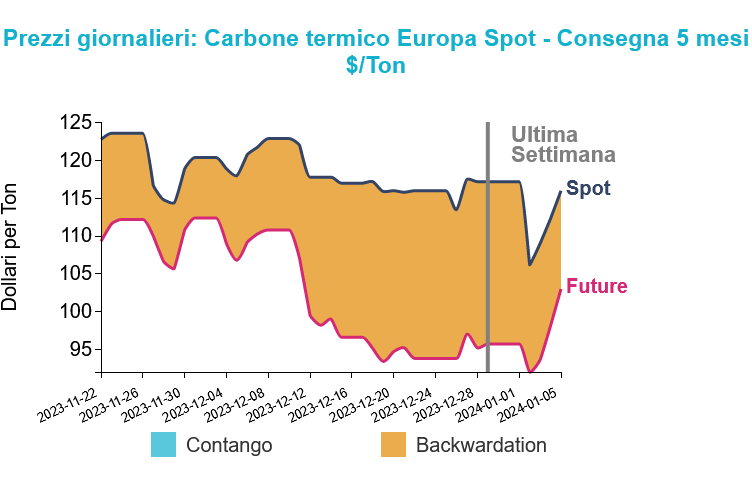

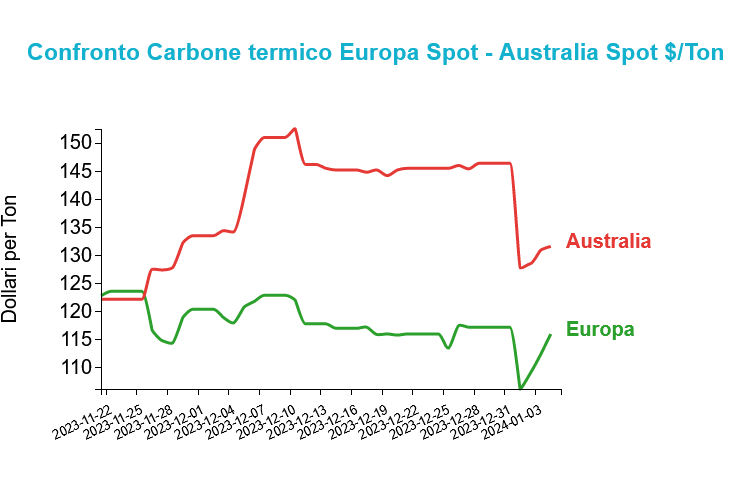

Carbone Termico

In lieve calo i prezzi del carbone in Europa: l’API2 month-ahead ha chiuso la sessione di venerdì a 116.0 dollari/ton (-1.2 $/Ton rispetto alla settimana precedente).

Grafico 3: Andamento prezzo del carbone termico Europa

Le scorte di carbone nei porti dell'ARA rimangono confortevoli in un contesto di bassa domanda. Secondo le fonti portuali, le scorte aggregate presso l'ARA erano pari a 5.6 milioni di tonnellate all'inizio di questa settimana. Si tratta di un aumento del 2.3% rispetto alla settimana precedente.

Lo scorso 28 dicembre le autorità cinesi hanno annunciato, a partire dall'1 gennaio 2024, il ripristino delle tariffe di importazione del carbone. Queste erano state sospese a partire dall'1 maggio 2022, in quanto il governo di Pechino intendeva ridurre il costo dell’import di carbone, nell'ambito di un più ampio sforzo di rafforzamento della sicurezza energetica. Prima dell'abolizione temporanea delle tariffe, le importazioni dai Paesi con cui la Cina aveva accordi di libero scambio, tra cui l'Australia e l'Indonesia, erano esenti dall'imposta e ciò sarà mantenuto, mentre le importazioni da altri Paesi, tra cui la Mongolia, la Russia, gli Stati Uniti e il Canada, saranno nuovamente tassate con le stesse aliquote della struttura precedente.

Potrebbero interessarti anche:

Commodity energetiche in continua ascesa: pesa l’escalation in Medio Oriente

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Un nuovo rischio di escalation scuote i mercati energetici

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Settore energetico in movimento

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale PetrolioAndamento settimanale delle commodity energetiche [ leggi tutto ]