Andamenti contrastanti nei mercati energetici: calo del gas, rialzo del petrolio e stabilità del carbone

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 13 settembre 2024 sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 35.6 €/MWh (-0.7 €/MWh)

- HenryHub USA 7.1 €/MWh (+0.1 €/MWh)

- JKM Asia 42.1 €/MWh (-0.3 €/MWh)

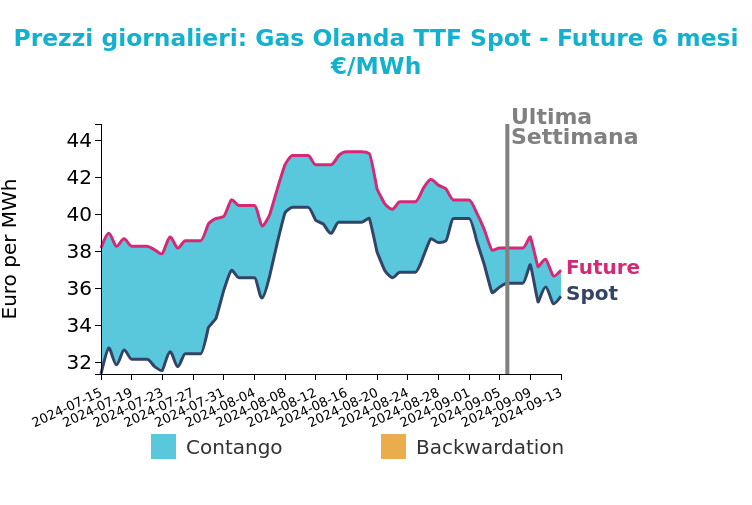

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana, il contratto TTF-FM ha registrato una flessione del -1.9%, chiudendo a 35.6 €/MWh. Questo ribasso è stato causato dall'impatto inferiore alle attese delle interruzioni norvegesi, nonostante le preoccupazioni per i potenziali uragani che potrebbero influenzare le forniture globali di GNL. Nel frattempo, la domanda è aumentata grazie a temperature più fredde nel Nord Europa e nel Regno Unito, mentre le forniture norvegesi sono rimaste stabili.

Sebbene i flussi dalla Norvegia siano diminuiti, è previsto un incremento delle forniture verso la fine della settimana, accompagnato da piccole iniezioni negli stoccaggi. La domanda è attesa in crescita stagionale verso la fine del mese, con il mercato che resta sotto attenta osservazione da parte degli operatori.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

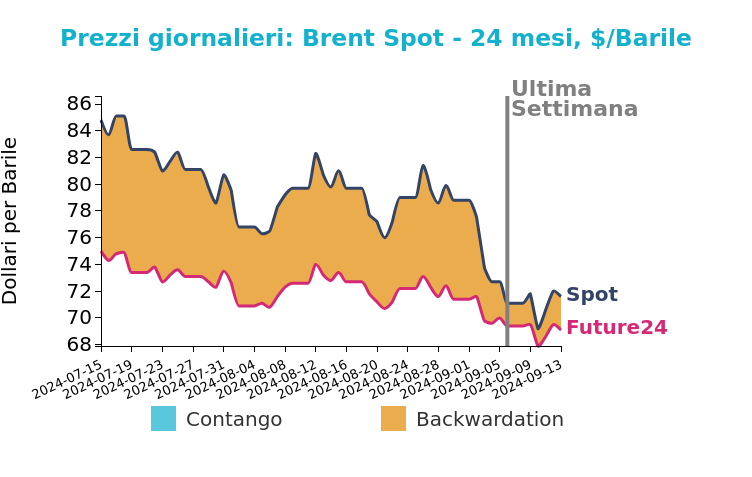

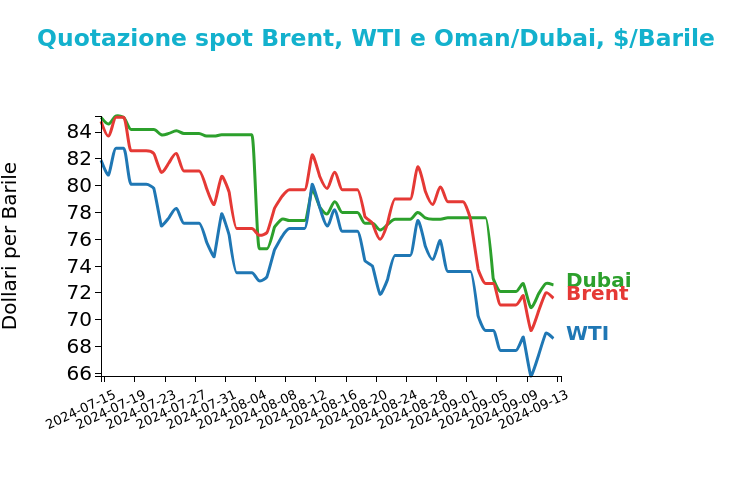

Petrolio

Venerdì 13 settembre 2024 il Brent ha chiuso a 71.6 $/bbl, in lieve rialzo del +1.3% rispetto al venerdì precedente, mentre il WTI ha segnato nella stessa giornata quota 68.6 $/bbl, in aumento di 0.9 $/bbl.

Grafico 2: Andamento prezzo del petrolio

L’innalzamento dei prezzi è stato sostenuto dalle preoccupazioni per l'arrivo dell'uragano Francine in Louisiana, che ha accentuato le tensioni sui mercati.

Tuttavia, martedì, i futures hanno subito una flessione, influenzati da una domanda debole e da un eccesso di offerta, con il Brent che è scivolato ai minimi dal dicembre 2021. Mercoledì e giovedì, i prezzi hanno recuperato terreno, sostenuti dai timori di interruzioni prolungate della produzione. Nonostante la ripresa della produzione nel Golfo del Messico dopo l’uragano e l’aumento delle scorte di greggio, il mercato ha mantenuto una certa volatilità.

Per questa settimana, il supporto ai prezzi petroliferi derivante dalle condizioni meteorologiche sembra destinato a diminuire, poiché l'uragano Francine non ha provocato danni significativi e la produzione dal Golfo del Messico sta tornando alla normalità. Gli occhi degli investitori sono ora puntati sulla Federal Reserve, che potrebbe annunciare un taglio dei tassi d'interesse. Una riduzione di 25 punti base, ampiamente anticipata, potrebbe esercitare una pressione ribassista sui prezzi del petrolio, mentre un taglio di 50 punti base potrebbe stimolare un aumento, migliorando le condizioni finanziarie e potenzialmente rinvigorendo la domanda di petrolio negli Stati Uniti per la seconda metà del 2024 e il 2025.

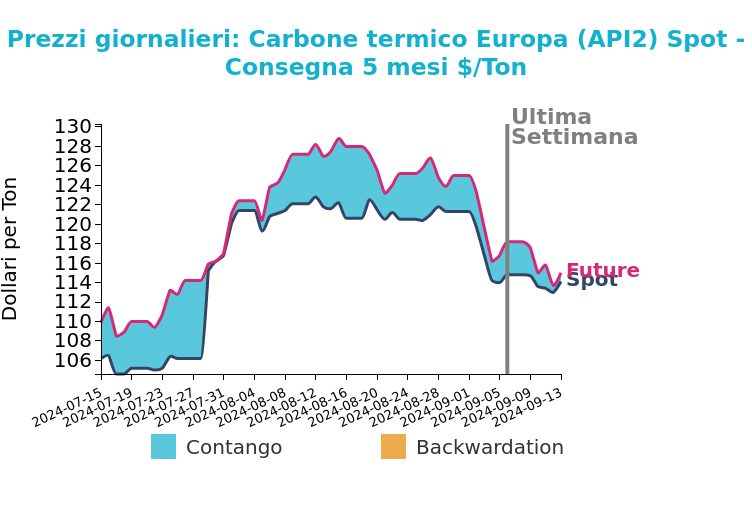

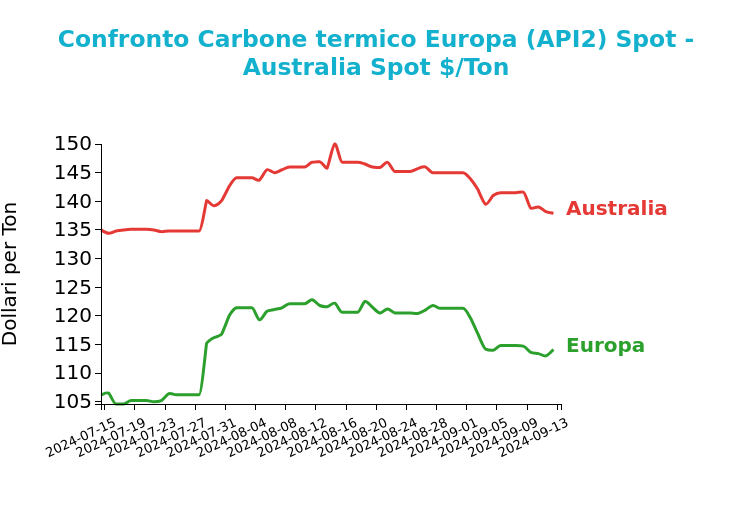

Carbone Termico

Venerdì 13 settembre, i futures API2 hanno chiuso a 114.1 $/ton, sostanzialmente stabili rispetto al venerdì precedente. In riduzione di -3.6 $/ton i futures sul carbone termico FOB Newcastle, che hanno chiuso a 137.9 $/ton.

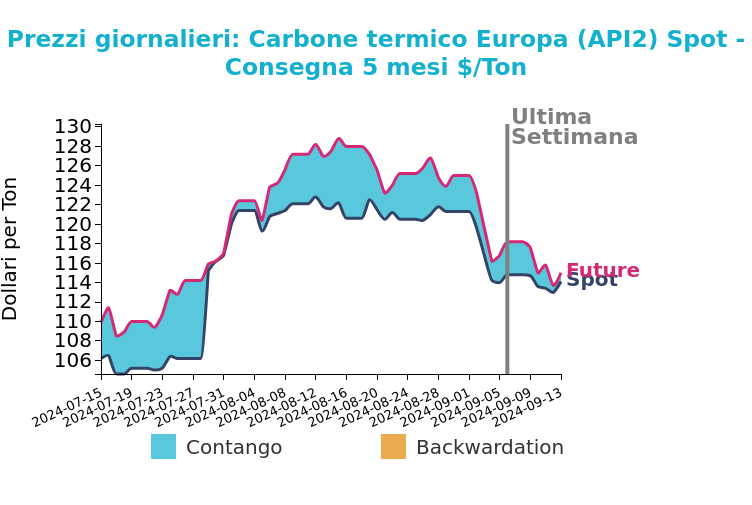

Grafico 3: Andamento prezzo del carbone termico Europa

La flessione del prezzo del contratto front-month API2 è stata principalmente influenzata dal debole andamento dei prezzi del gas TTF. In Germania, la produzione di energia da carbone duro ha subito una riduzione del 23% rispetto alla settimana precedente e del 36% su base annua, mentre le scorte di carbone ARA sono diminuite a 3.8 Mt, il livello più basso dal gennaio 2024. I futures FOB Newcastle a 6000 kcal/kg hanno visto un calo del 2.5%, scendendo a 137.9 $/ton, a causa di una domanda stagionalmente più debole e di un surplus di offerta di carbone australiano.

Per la settimana in corso, i prezzi del front-month API2 saranno influenzati dalle dinamiche del gas TTF. È previsto un aumento della produzione di carbone duro in Germania in vista del picco invernale, il che potrebbe incrementare la domanda di importazioni. Nonostante una domanda robusta di carbone nell'Asia nord-orientale ad agosto, si prevede una contrazione a settembre e ottobre a causa di temperature più miti rispetto alla media stagionale. Le esportazioni di carbone sono aumentate dall’Australia e dalla Colombia, mentre quelle dal Sudafrica sono diminuite. Per ora, manteniamo una visione neutra sui prezzi API2 Front Month, con un rischio di ribasso qualora i prezzi del TTF continuassero a scendere.

Potrebbero interessarti anche:

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Energia sotto pressione: calo dei prezzi per gas, petrolio e carbone tra guerra commerciale e timori di recessione

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]