I prezzi del gas si mantengono vicini ai massimi annuali. Continuano a pesare le tensioni in Medio Oriente

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 11 ottobre 2024 sul mercato del gas naturale, rispetto al venerdì precedente:

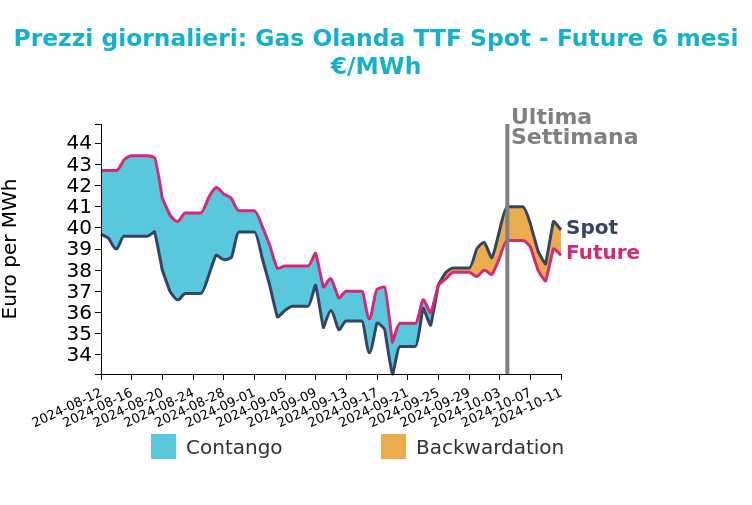

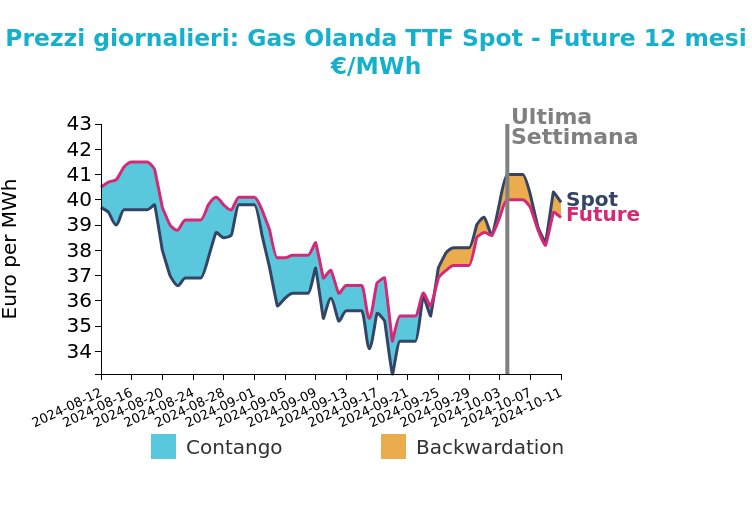

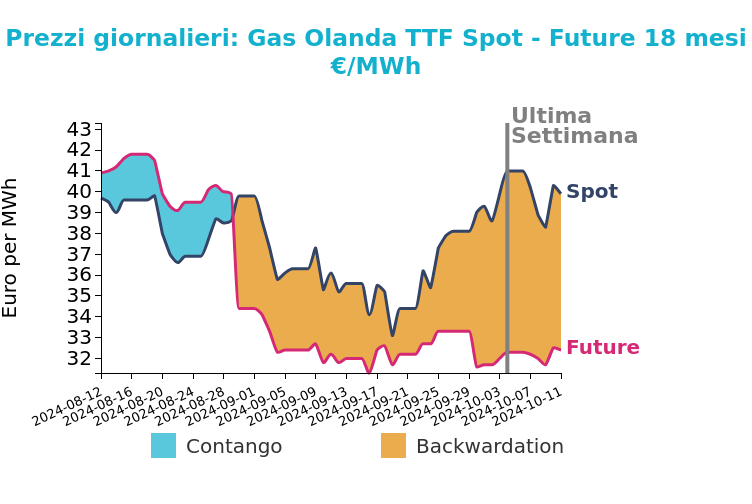

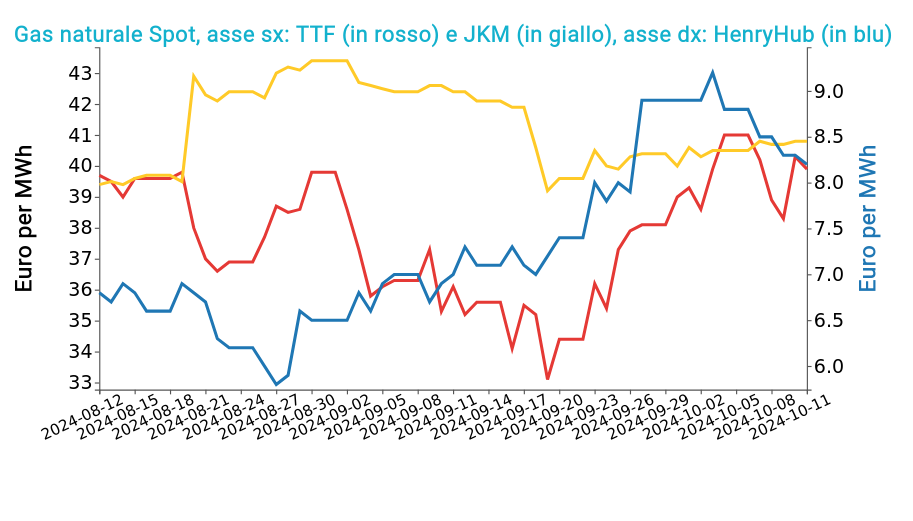

- TTF Olanda 39.9 €/MWh (-1.1 €/MWh)

- HenryHub USA 8.2 €/MWh (-0.6 €/MWh)

- JKM Asia 40.8 €/MWh (+0.3 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana, il contratto TTF front month ha subito una flessione, influenzato dall'offerta abbondante e dalla minore volatilità. La crescita della produzione da rinnovabili ha ridotto la domanda di gas in Europa, mentre le importazioni sono diminuite a causa del cambio di direzione del gasdotto BBL (Balgzand Bacton Line) verso il Regno Unito. Le iniezioni di stoccaggio sono aumentate di 2.4 TWh, portando i livelli di stoccaggio al 95%.

Nella mattinata di lunedì, il contratto TTF ha registrato un lieve aumento di 0.25 €/MWh: l'aumento è legato a manutenzioni non pianificate in Norvegia, che potrebbero estendersi. Tuttavia, si prevede un possibile calo dei prezzi per effetto delle previsioni meteorologiche che indicano temperature sopra la media e ulteriori iniezioni di gas negli stoccaggi. Rischi rialzisti potrebbero emergere da ulteriori tensioni geopolitiche e nuove manutenzioni non programmate.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

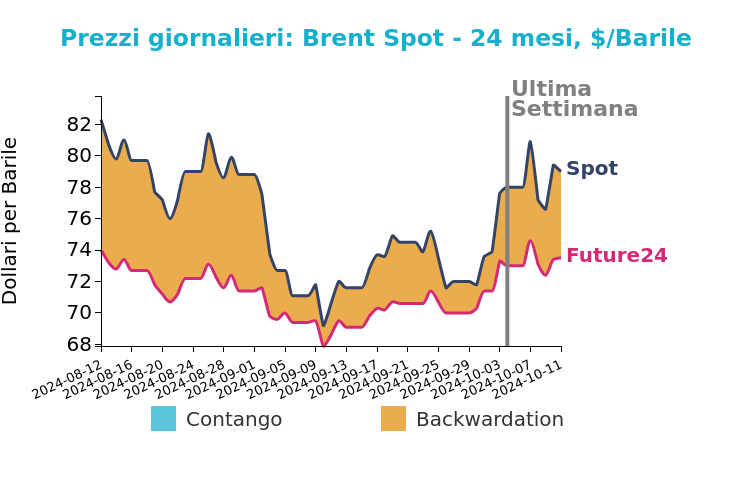

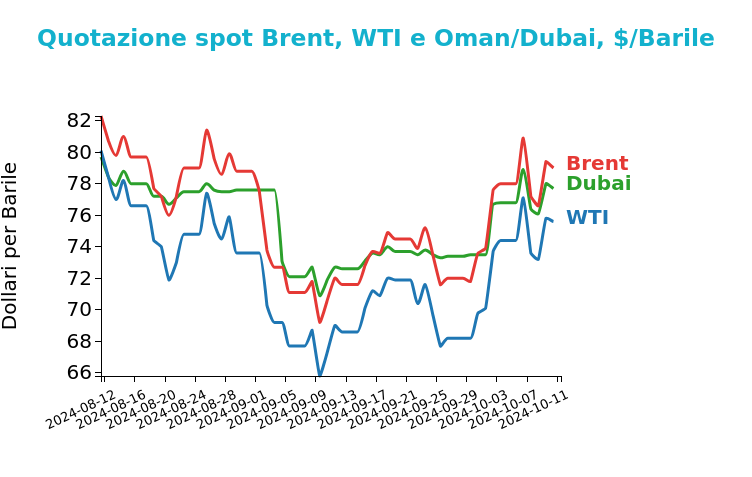

Venerdì 11 ottobre 2024 il Brent ha chiuso a 79 $/bbl, in aumento di +1 $/bbl rispetto al venerdì precedente. Simile l'aumento del WTI, che nella stessa giornata ha chiuso a 75.6 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana scorsa, Brent e WTI sono aumentati di oltre l'1%. La crescita dei prezzi è stata causata dalle tensioni in Medio Oriente, dal picco nell'uso del carburante degli Stati Uniti prima che l'uragano Milton attraversasse la Florida e da cali maggiori del previsto nelle scorte di benzina e distillati degli Stati Uniti. Questa risalita è stata contenuta dalle notizie su un possibile cessate il fuoco e dall'aumento delle scorte di petrolio negli Stati Uniti. L'incertezza geopolitica in Medio Oriente rimane il principale fattore di rischio per i prezzi del petrolio. Nonostante i fondamentali suggeriscano un percorso ribassista, le tensioni regionali continuano a dominare il mercato.

La domanda di petrolio cinese è influenzata dalla crescita economica e dalle politiche monetarie e fiscali. La produzione di petrolio della Libia è in ripresa, mentre l'OPEC+ potrebbe aumentare la produzione nel prossimo futuro. Questi fattori combinati creano un quadro complesso per il mercato petrolifero, con un rischio significativo di volatilità dei prezzi.

Carbone Termico

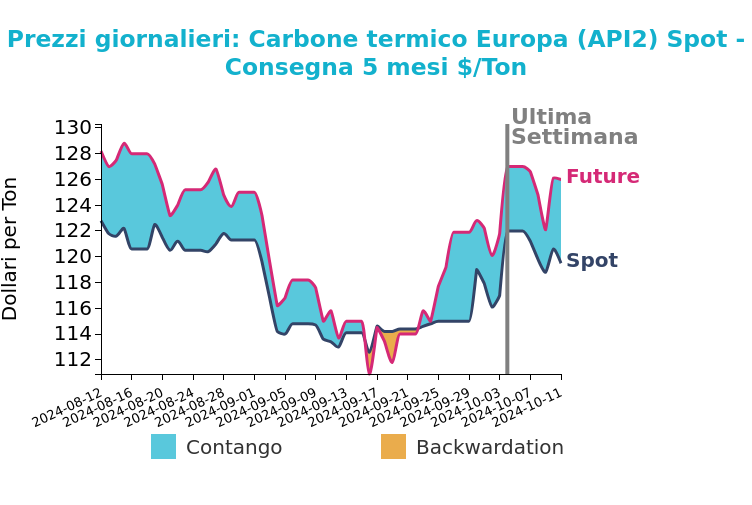

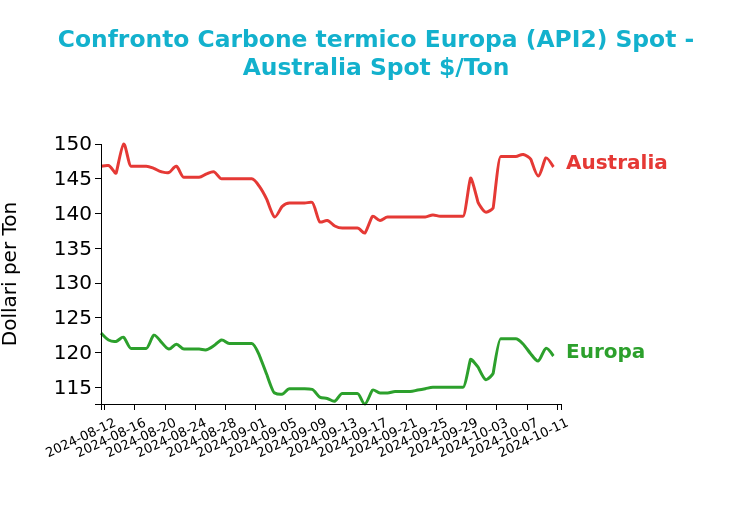

Venerdì 11 ottobre, il contratto Front Month API2 ha chiuso a 119.5 $/ton, in calo del -2% rispetto alla settimana precedente, mentre il contratto Front Month relativo al carbone termico FOB Newcastle ha registrato livelli pari a 146.7 $/ton, in riduzione del -1%.

Grafico 3: Andamento prezzo del carbone termico Europa

Rispetto all'anno precedente, il prezzo API2 è sceso del 7.8% a causa del calo della domanda di carbone, specialmente in Germania, dove la produzione di energia da carbone duro è diminuita del 18.2% su base settimanale e del 43.7% rispetto all'anno precedente. Allo stesso tempo, i prezzi del TTF sono scesi del 2.9%, contribuendo a una riduzione dei prezzi del carbone in Europa. Anche nel Pacifico, i prezzi del carbone termico hanno subito un calo, nonostante il ritorno dei commercianti cinesi dopo la Settimana d'Oro.

Questa settimana, i prezzi del carbone potrebbero essere influenzati dal “sentiment” piuttosto che dai fondamentali, a causa delle tensioni geopolitiche in Medio Oriente. Inoltre, la domanda in Europa rimane debole, con livelli di scorte stabili che limitano le importazioni. Anche le condizioni meteorologiche più calde del normale in Europa limitano la domanda di carbone. Tuttavia, ci sono aspettative di un potenziale aumento della domanda per il rifornimento invernale.

Potrebbero interessarti anche:

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercato energetico in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Crescita dei prezzi del petrolio a seguito degli attacchi USA contro i ribelli Houthi

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]