Nuovi rumors sul transito di gas russo in Ucraina fanno scendere i prezzi

Mercati energetici in attesa delle elezioni USA

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 1 novembre 2024 sul mercato del gas naturale, rispetto al venerdì precedente:

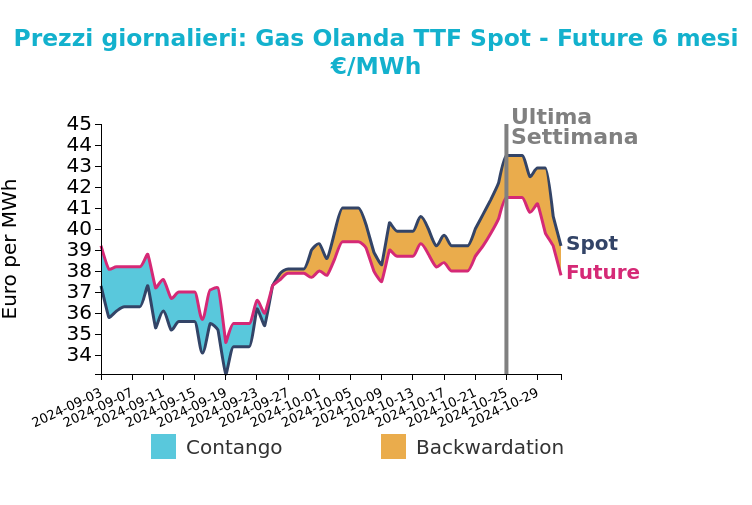

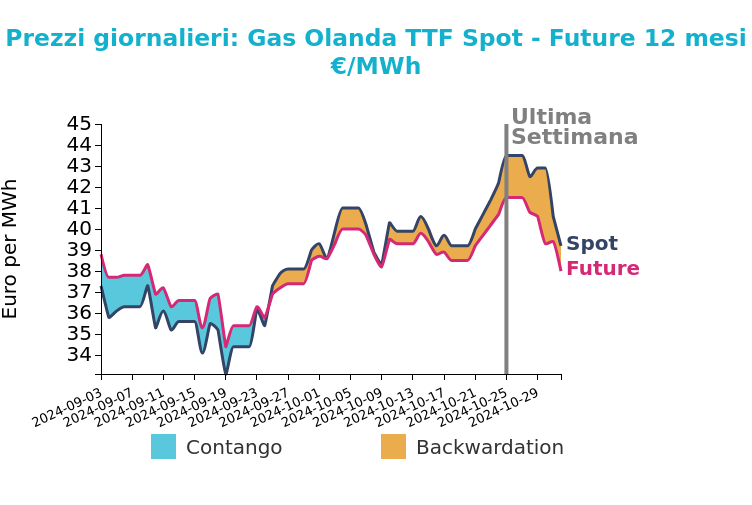

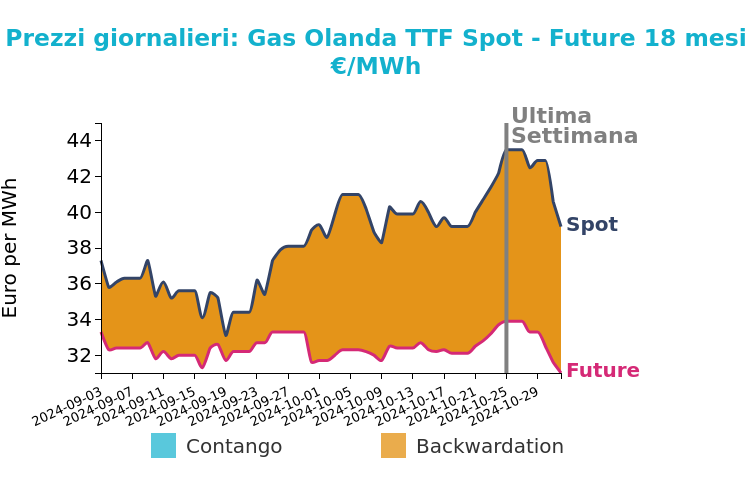

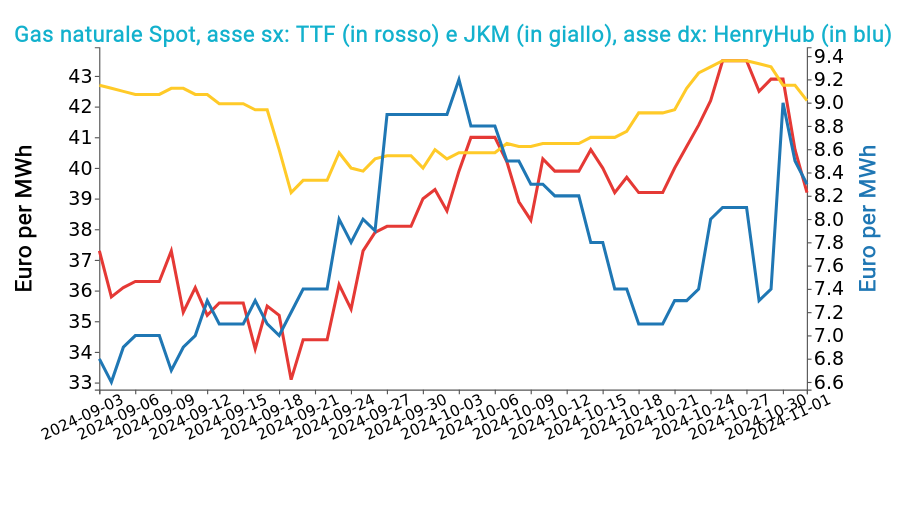

- TTF Olanda 39.2 €/MWh (-4.3 €/MWh)

- HenryHub USA 8.3 €/MWh (+0.2 €/MWh)

- JKM Asia 42.2 €/MWh (-1.3 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana il TTF front-month ha chiuso in calo per la terza sessione consecutiva. Questo ribasso è attribuibile a una domanda ridotta in un contesto di temperature stagionalmente miti e un'offerta stabile. Inoltre, alcuni report su possibili accordi per il transito del gas attraverso l'Ucraina hanno esercitato ulteriore pressione, sebbene la società di trasporto slovacca abbia smentito tali notizie. La situazione rimane comunque monitorata, dato che è la seconda volta che emergono simili notizie.

I prezzi del LNG asiatico deboli e la domanda soft sono ulteriori fattori ribassisti. Sebbene la domanda totale aumenti grazie a una maggiore richiesta dal settore energetico, il quadro fondamentale rimane debole. Cambiamenti significativi nelle previsioni meteo o sviluppi geopolitici negativi potrebbero pressare ulteriormente i prezzi.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

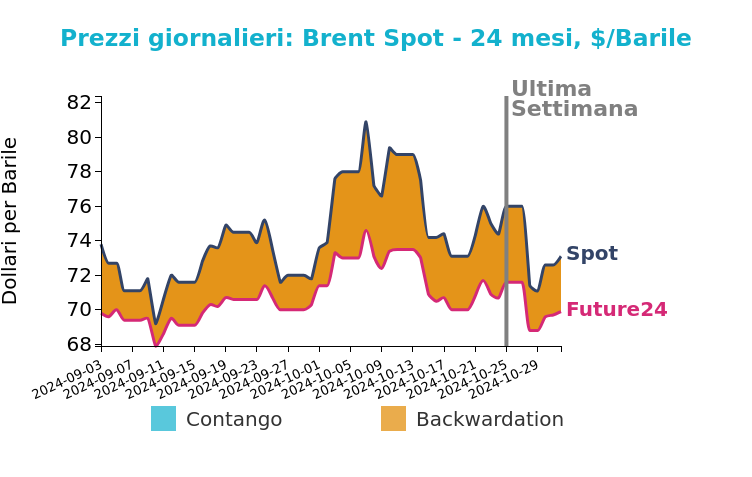

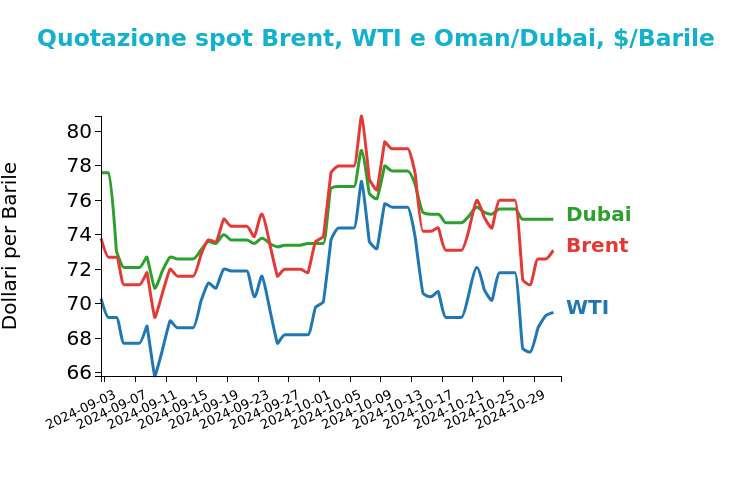

Venerdì 1 novembre 2024 il Brent ha chiuso a 73.1 $/bbl, in ribasso di -2.9 $/bbl rispetto al venerdì precedente. Nella stessa giornata, il WTI ha chiuso a 69.5 $/bbl (-2.3 $/bbl rispetto alla settimana precedente).

Grafico 2: Andamento prezzo del petrolio

Dopo il forte calo di lunedì 28 ottobre (superiore al 6% per entrambi i benchmark), dovuto al fatto che l’escalation in Medio Oriente del giorno precedente non ha influenzato infrastrutture e forniture energetiche, i prezzi sono stati sostenuti da diversi fattori: calo inatteso delle scorte di greggio negli USA, possibili ritardi nell’aumento di produzione programmato dall’ OPEC+ e fattori geopolitici.

Gli eventi chiave di questa settimana sono: le elezioni presidenziali statunitensi martedì, la decisione sui tassi della Fed giovedì e la riunione del Comitato permanente del Congresso nazionale del popolo in Cina da lunedì a venerdì.

Carbone Termico

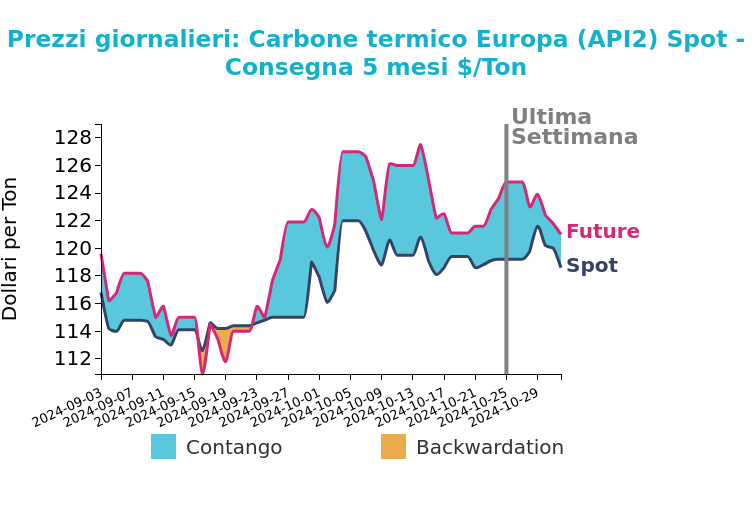

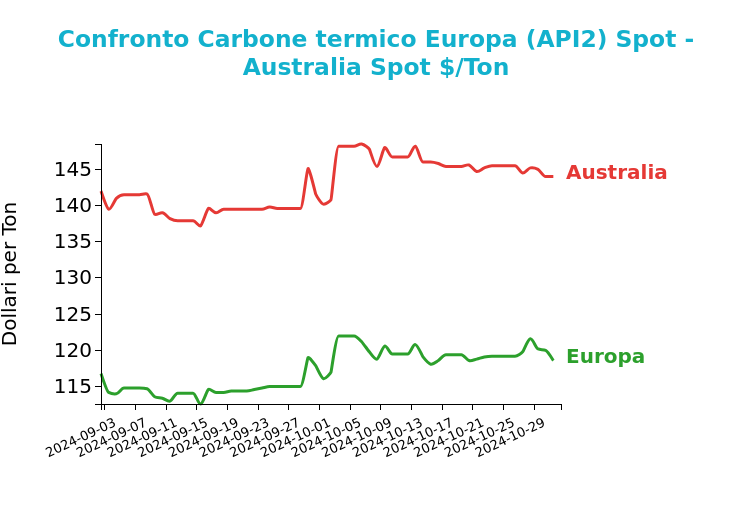

Venerdì 1 novembre, il contratto Front Month API2 ha chiuso a 118.6 $/ton, in lieve calo di -0.6 $/ton rispetto alla settimana precedente. Il contratto Front Month relativo al carbone termico FOB Newcastle ha chiuso nella stessa giornata a 144.0 $/ton, in calo di -1.5 $/ton rispetto alla settimana precedente.

Grafico 3: Andamento prezzo del carbone termico Europa

La scorsa settimana il prezzo del contratto API2 FM è rimasto sostanzialmente stabile, tra pressioni al ribasso del prezzo del gas e spinte al rialzo per l’aumento del 9% nella produzione di energia da carbone in Germania.

Le scorte ARA sono cresciute del 16%, suggerendo che le importazioni nei porti hanno superato il consumo.

In parallelo, i futures FOB Newcastle per il mese di novembre sono diminuiti dell’1%, trainati dal calo dei prezzi del gas e da un incremento nelle esportazioni di carbone termico australiano, con una movimentazione dal porto di Newcastle cresciuta dell'8% su base mensile.

Gli annunci di stimolo economico della Cina, iniziati a fine settembre, sembrano aver avuto un impatto positivo sull'attività industriale, un segnale favorevole per la domanda di acciaio e il consumo di carbone metallurgico.

Il previsto aumento delle scorte di carbone in Germania e la riattivazione di un impianto nucleare in Giappone potrebbero ridurre ulteriormente la domanda di carbone termico ad alto valore calorifico.

Potrebbero interessarti anche:

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercato energetico in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Crescita dei prezzi del petrolio a seguito degli attacchi USA contro i ribelli Houthi

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]