Commodity energetiche in rialzo, nonostante l'incertezza del contesto economico

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

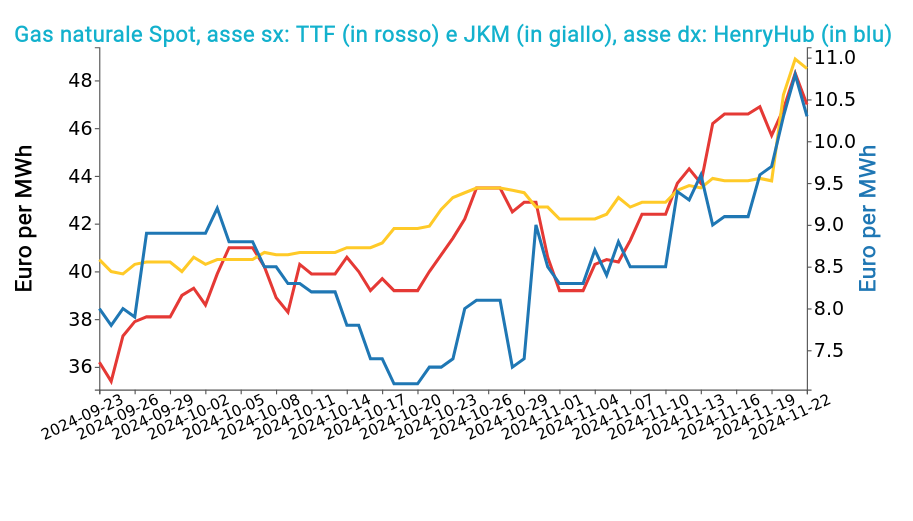

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 22 novembre 2024 sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 47.0 €/MWh (+0.4 €/MWh)

- HenryHub USA 10.3 €/MWh (+1.2 €/MWh)

- JKM Asia 48.5 €/MWh (+4.7 €/MWh)

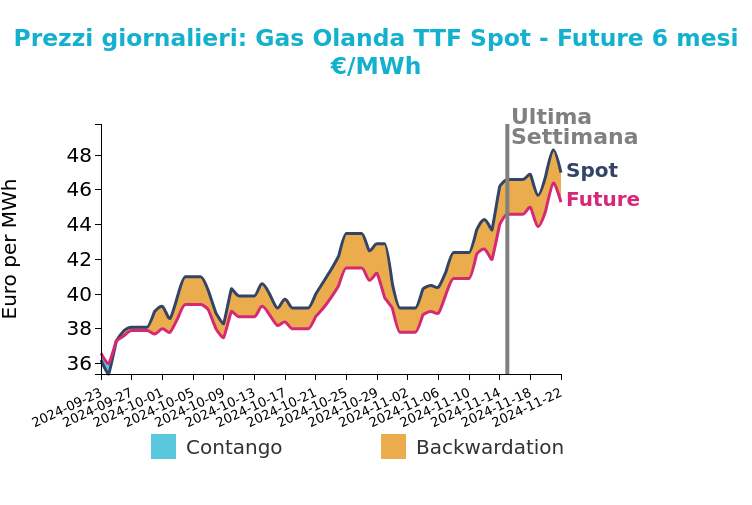

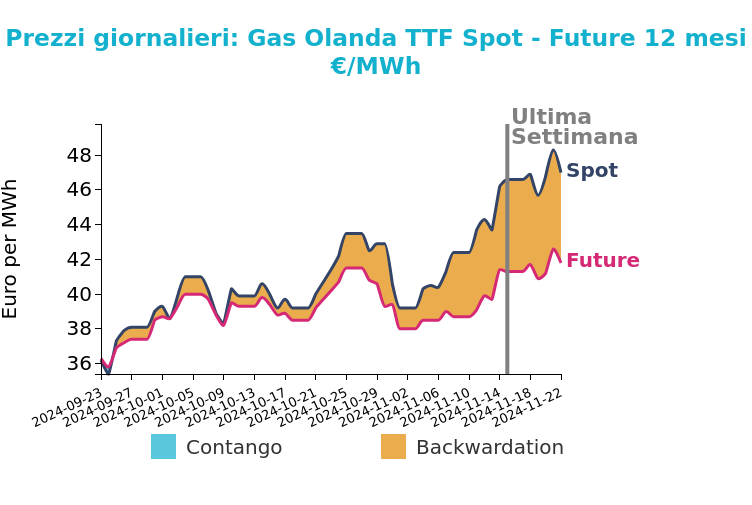

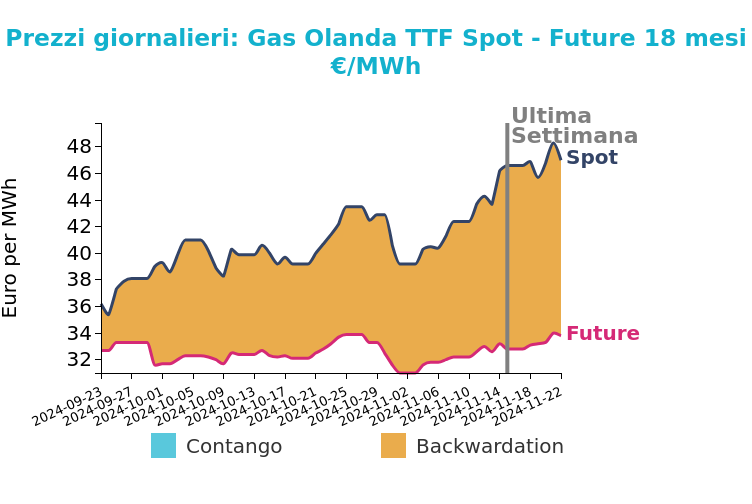

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Lunedì i prezzi hanno inizialmente reagito ai tagli annunciati da Gazprom verso OMV Austria, ma i flussi non sono diminuiti, calmando momentaneamente il mercato il giorno successivo. Gazprom continua a inviare gas all’Austria vendendolo ad altri operatori, con i flussi che probabilmente rimarranno stabili fino alla scadenza dell’accordo di transito sul territorio ucraino.

Verso fine settimana, previsioni meteo indicavano un dicembre più mite, attenuando i timori di ulteriore tensione sul mercato. Tuttavia, un aggiornamento di lunedì mattina ha mostrato una prima settimana di dicembre più fredda del normale, portando il contratto TTF FM a 47.75 €/MWh (+1 €/MWh).

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

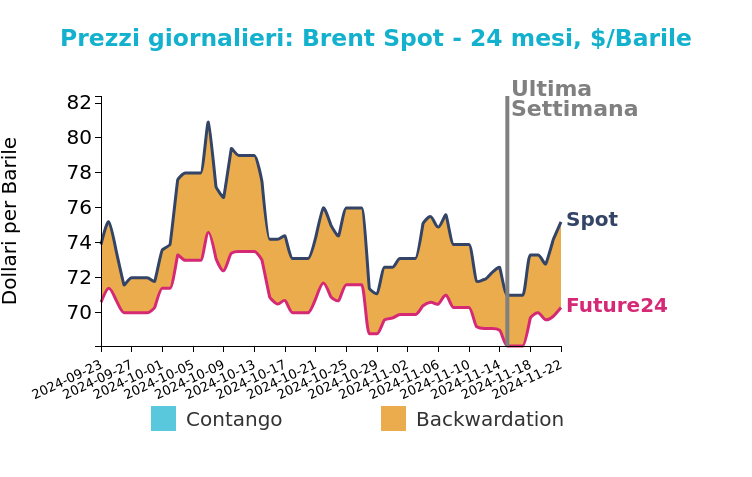

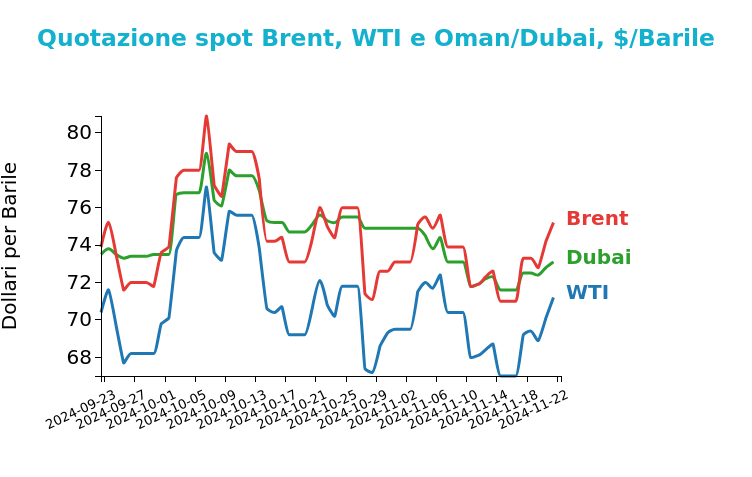

Petrolio

La scorsa settimana i prezzi per dicembre del Brent e WTI sono saliti di oltre il 4%, trainati da eventi come l’escalation del conflitto Russia-Ucraina, la chiusura del giacimento norvegese Johan Sverdrup e segnali di crescita economica negli USA.

Il Brent ha chiuso venerdì a 75.2 $/bbl (+4.2%) e il WTI a 71.2 $/bbl (+4.2%), nonostante segnali di contrazione economica nell’Eurozona e una revisione al ribasso del PIL tedesco.

Grafico 2: Andamento prezzo del petrolio

Venerdì, il ripristino della produzione a Johan Sverdrup e l’aumento delle scorte statunitensi hanno temporaneamente frenato i rialzi, ma le tensioni geopolitiche hanno mantenuto una base di supporto.

I rischi geopolitici e un possibile rinvio dei tagli OPEC+ continueranno a sostenere i prezzi, mentre negli USA si attendono dati positivi sui consumi e ordini industriali. Sul fronte europeo, persistono segnali di debolezza economica. Nuovi dati sull’Eurozona, attesi questa settimana, potrebbero confermare il trend negativo, rafforzando l’impressione di una contrazione nei settori industriale e dei servizi. Questo potrebbe controbilanciare parzialmente i fattori rialzisti a livello globale.

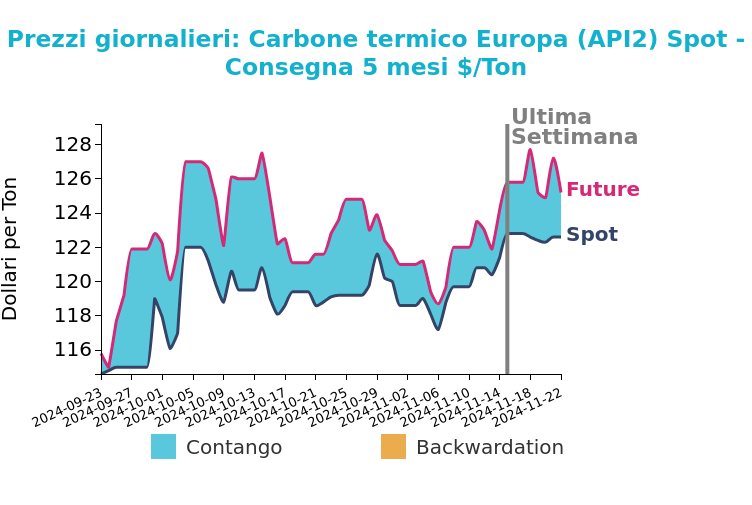

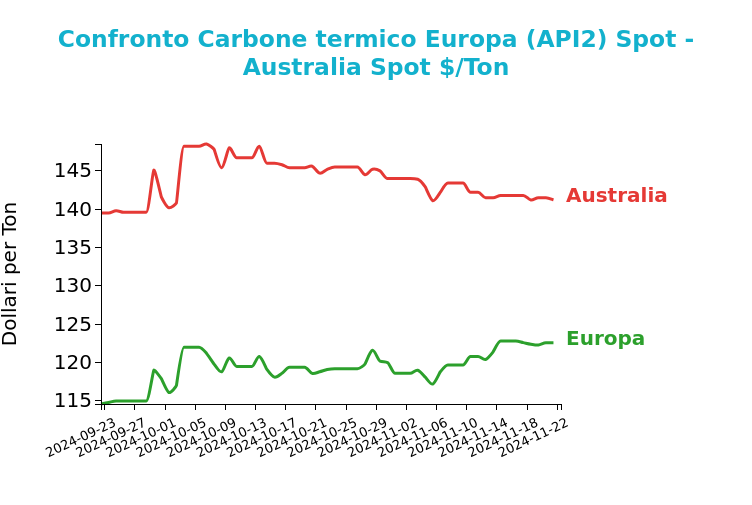

Carbone Termico

La scorsa settimana, i prezzi del carbone API2 per il mese di dicembre sono rimaste pressochè invariate (-0.2%). Le importazioni di carbone nei porti ARA sono rimaste stabili, mentre il prezzo Front Month FOB Newcastle è sceso dello 0.6% a 141.2 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il mercato asiatico mostra segnali di domanda misti con forniture in crescita.

Questa settimana, l’aumento di prezzo del TTF ha portato a rivedere al rialzo il consumo di carbone in Germania previsto per dicembre e gennaio (+6,1%), mentre i riavvii delle centrali nucleari in Giappone rappresentano un rischio ribassista per i prezzi del carbone e del GNL.

La domanda cinese di carbone termico è calata, con possibili pressioni ribassiste sui prezzi.

Potrebbero interessarti anche:

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercato energetico in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Crescita dei prezzi del petrolio a seguito degli attacchi USA contro i ribelli Houthi

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]