Clima mite e offerta sana erodono il premio al rischio delle quotazioni gas

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiA cura di:

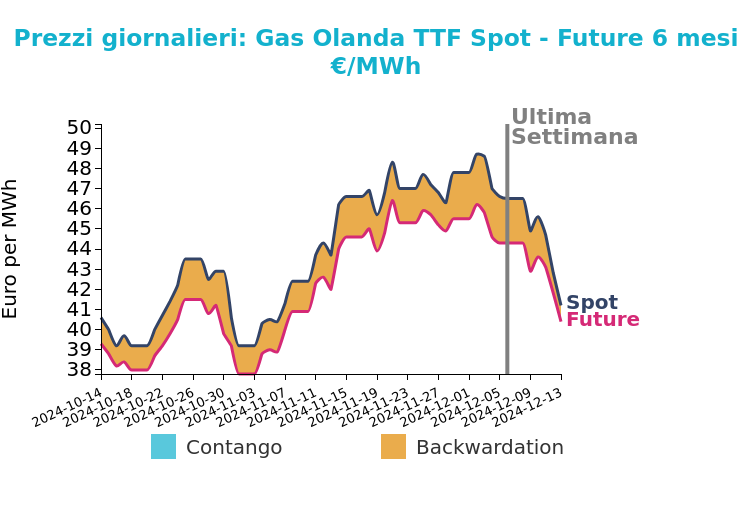

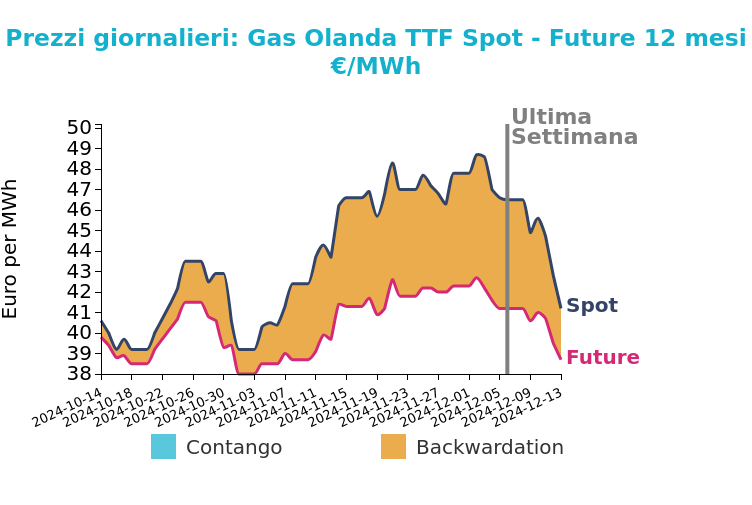

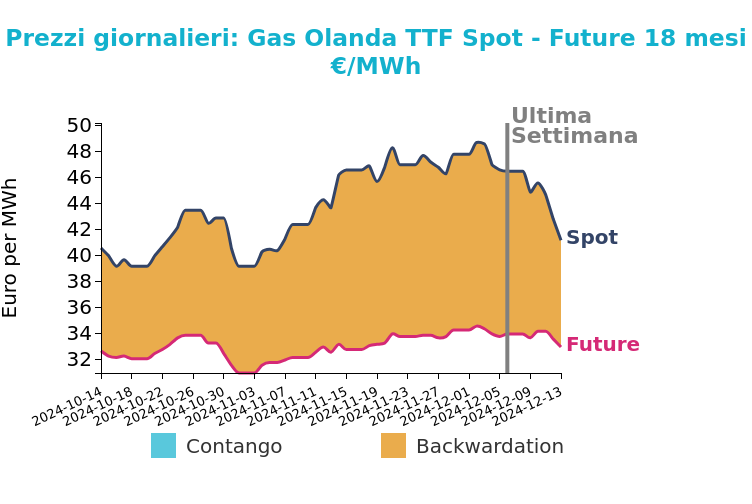

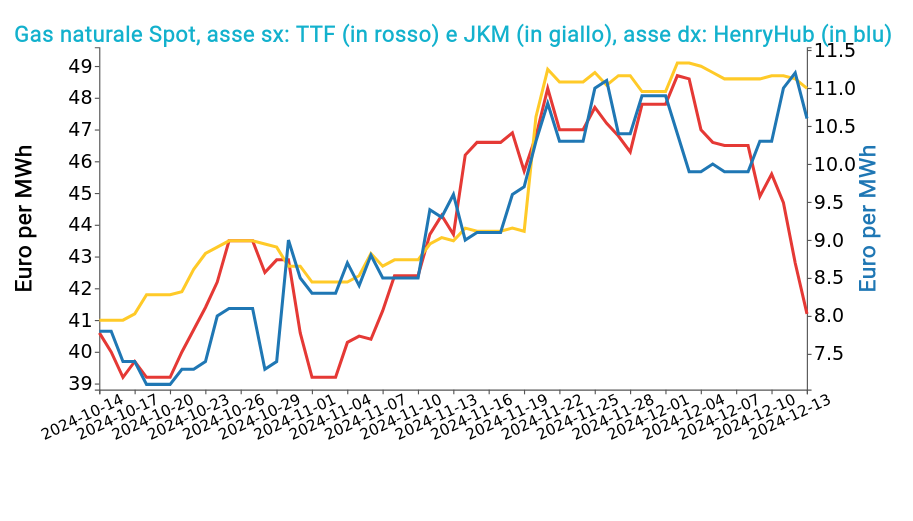

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 13 dicembre 2024 sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 41.2 €/MWh (-5.3 €/MWh)

- HenryHub USA 10.6 €/MWh (+0.7 €/MWh)

- JKM Asia 48.3 €/MWh (-0.3 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

I prezzi del gas al TTF hanno subito una forte flessione la scorsa settimana, accelerando la discesa con l’arrivo di previsioni meteo più miti. Dopo aver attraversato novembre e dicembre senza ondate di freddo significative, il mercato si concentra ora sui mesi di gennaio-marzo, e i premi di rischio si sono ridotti con ogni previsione più favorevole. La solida offerta di gas, in particolare LNG, unita ai modesti prelievi dagli stoccaggi, ha intensificato il calo dei prezzi.

Sul fronte geopolitico, il ministro degli Esteri ungherese ha annunciato che è stata trovata una soluzione per superare i problemi di pagamento causati dalle sanzioni USA su Gazprombank e la minaccia di interruzione dei flussi via TurkStream dalla Bulgaria. La soluzione è stata accettata da Ungheria e Bulgaria e non contravviene alle sanzioni.

Guardando alle previsioni per questa settimana, i prezzi potrebbero continuare a scendere. Le previsioni meteo sono migliorate, con temperature sopra la media attese per gennaio. Le previsioni di una maggiore generazione da fonti rinnovabili contribuiscono a mantenere bassi i prezzi del gas. Con un’offerta stabile e una domanda in calo, soprattutto con l’avvicinarsi delle festività, i prezzi potrebbero scendere ulteriormente, con una chiusura del contratto Front Month sotto i 40 €/MWh ormai sempre più probabile.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

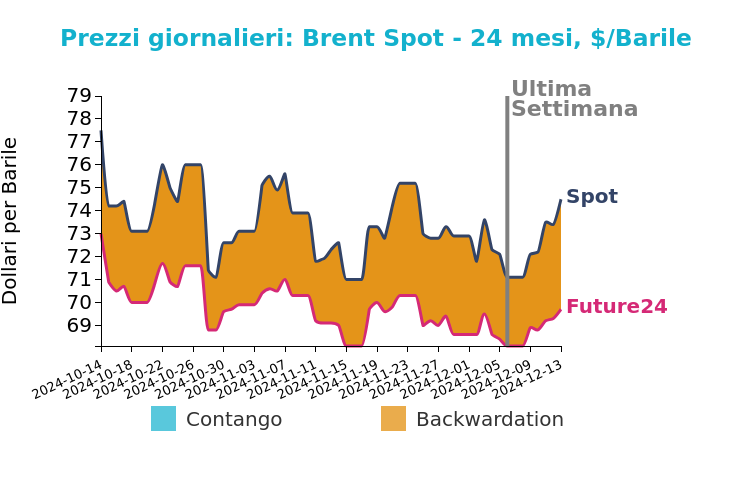

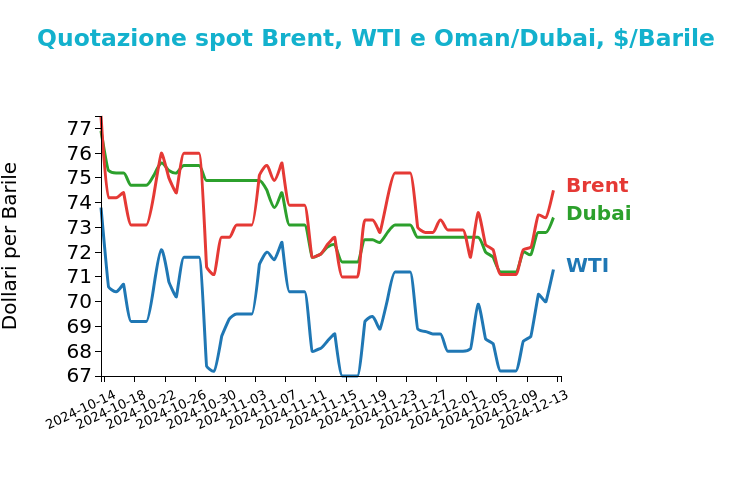

Petrolio

Grafico 2: Andamento prezzo del petrolio

Lunedì scorso, i prezzi del petrolio hanno registrato una flessione di quasi l'1%, influenzati da dati economici deludenti provenienti dalla Cina, nonostante una leggera ripresa della produzione industriale. Il contratto del Brent per gennaio ha chiuso a 73.96 $/barile, segnando una diminuzione dello 0.7%, mentre il WTI si è attestato a 70.64 $/barile, in calo dello 0.91%, dopo aver toccato i massimi di novembre la settimana precedente.

Il rallentamento della domanda di greggio resta una preoccupazione centrale, con gli investitori che continuano a nutrire dubbi sull'efficacia degli stimoli economici cinesi nel sostenere un recupero significativo. L’incertezza è stata amplificata dalle prese di profitto, che hanno accentuato la discesa dei prezzi, mentre l’attenzione degli operatori si sposta ora verso le mosse della Federal Reserve, che, questa settimana, potrebbe decidere di ridurre i tassi di interesse di 25 punti base, con potenziali implicazioni positive per la crescita economica e la domanda di petrolio.

In ambito geopolitico, rimane alta la tensione in relazione alle possibili nuove sanzioni statunitensi nei confronti di Iran e Russia, un fattore che potrebbe esacerbare ulteriormente le preoccupazioni sull’offerta globale. Nel contempo, i trader restano cauti, monitorando l’impatto delle festività sul mercato, con una riduzione delle posizioni di rischio da parte di istituzioni finanziarie come banche e fondi di investimento, che tendono a ridimensionare la loro esposizione in un periodo di bassa liquidità e incertezze.

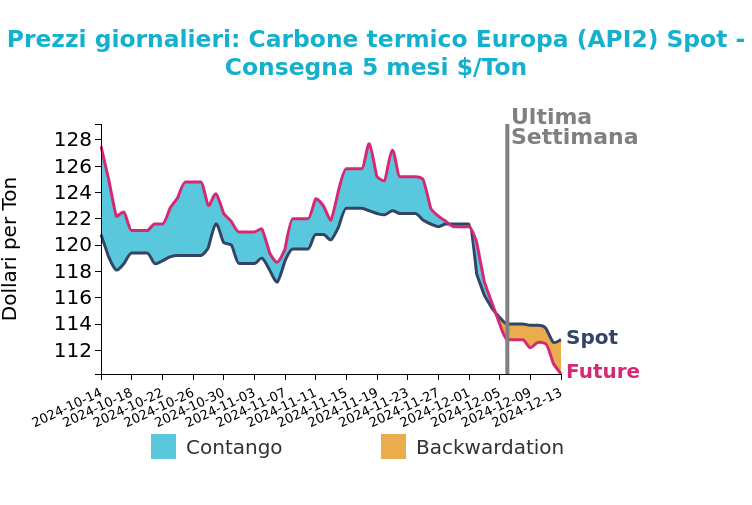

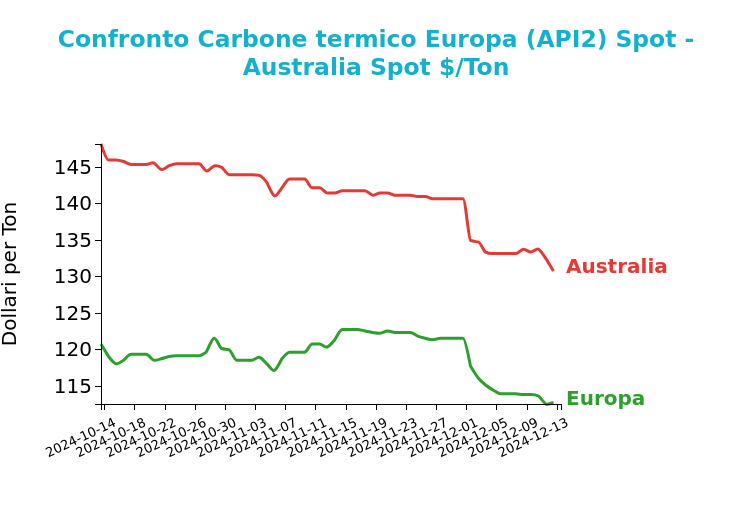

Carbone Termico

Grafico 3: Andamento prezzo del carbone termico Europa

La scorsa settimana, il prezzo del carbone API2 CIF ARA Front Month ha registrato una flessione dell'1.1%, chiudendo a 112.8 $/tonnellata. Questo arretramento è stato alimentato dalla debolezza persistente nel mercato del gas, con il TTF che ha subito un significativo calo. La contrazione dei prezzi del gas ha comportato una compressione del margine "clean dark spread", sceso a -36.03 €/MWh, evidenziando le sfide economiche che la generazione di energia da carbone deve affrontare in Europa.

In Germania, il principale mercato europeo per il carbone duro, la produzione di energia a carbone è aumentata del 29% su base settimanale, in risposta a un’ondata di freddo, sebbene abbia registrato una contrazione del 3.9% rispetto allo stesso periodo dell’anno precedente. Nel frattempo, le scorte nei terminal ARA sono diminuite dell’1.7%, attestandosi a 3.6 milioni di tonnellate, ma rimangono comunque adeguate a soddisfare la domanda stagionale.

Sul fronte asiatico, il prezzo del carbone termico di alta qualità FOB Newcastle ha subito un calo dell'1.9%, scendendo a 130.75 $/tonnellata, riflettendo una domanda complessivamente debole. I porti cinesi, come quello di Qinhuangdao, continuano a registrare livelli di stoccaggio elevati (18.9 milioni di tonnellate), mantenendo così una pressione ribassista sui prezzi interni.

Potrebbero interessarti anche:

I prezzi delle commodity incorporano gli effetti della guerra commerciale di Trump

Pubblicato da Luigi Bidoia. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeSettimana di relativa calma sui mercati finanziari delle commodity [ leggi tutto ]

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Trasferimento delle tensioni tra USA e Cina dagli scambi commerciali ai flussi finanziari

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeMercati sotto stress: come i dazi di Trump influenzano le fluttuazioni dei prezzi finanziari [ leggi tutto ]