Stabilità nei mercati energetici: segnali contrastanti bloccano l'andamento dei prezzi

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 24 gennaio 2025 sul mercato del gas naturale, rispetto al venerdì precedente:

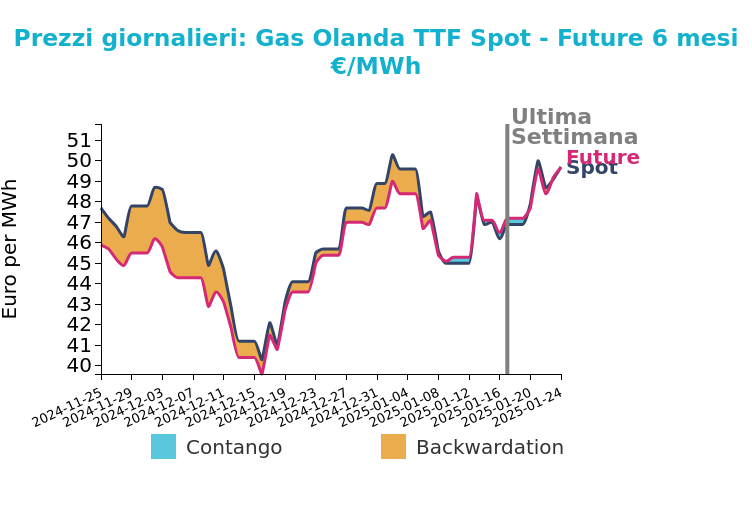

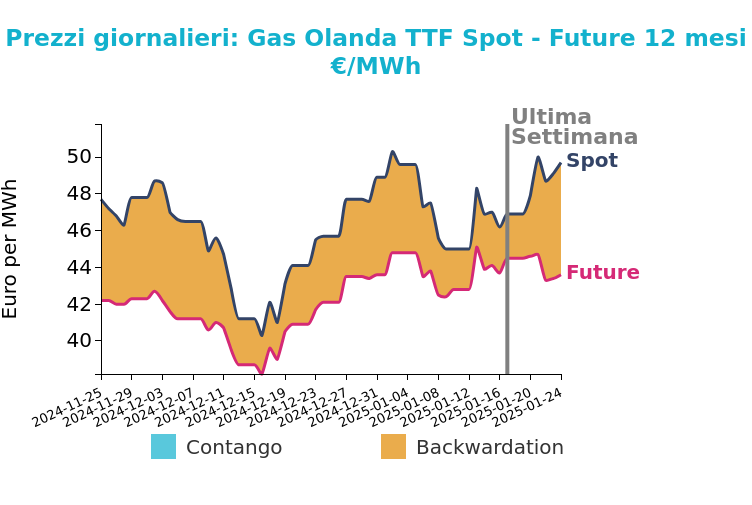

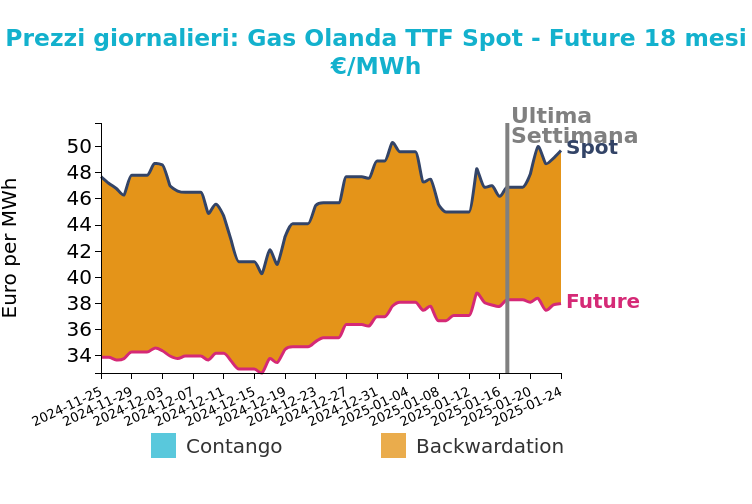

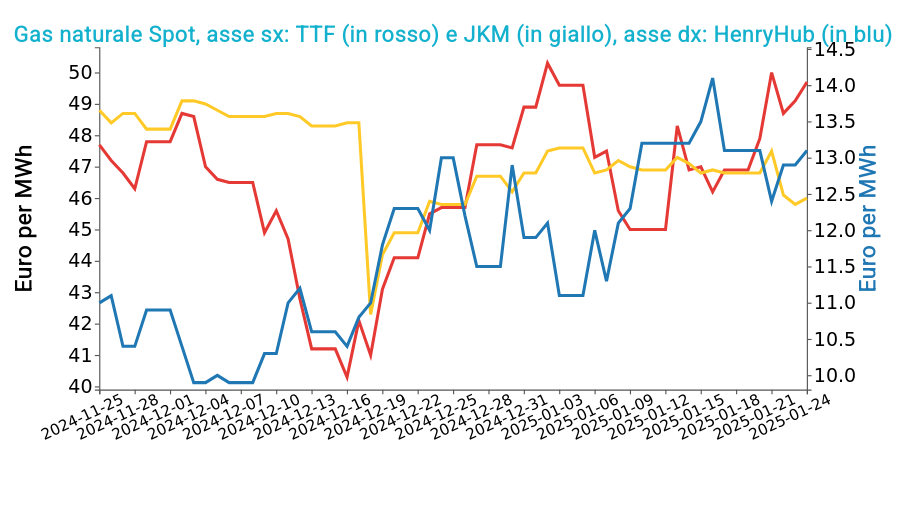

- TTF Olanda 49.7 €/MWh (+2.8 €/MWh)

- HenryHub USA 13.1 €/MWh (0.0 €/MWh)

- JKM Asia 46.0 €/MWh (-0.8 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il contratto TTF Olanda è stato caratterizzato da una settimana volatile in cui i fattori rialzisti, come le preoccupazioni sull’import LNG nei Paesi Bassi e la riduzione dei flussi di gas verso Freeport LNG, sono stati bilanciati da previsioni meteo più calde. L'idea che gli Stati Uniti possano introdurre sanzioni contro le esportazioni di LNG russo ha creato preoccupazioni in Europa, dove la dipendenza dal gas russo è alta.

Questa mattina, il contratto TTF FM è sceso a 48.79 €/MWh, in parte a causa delle previsioni di febbraio più calde. Gli stoccaggi di gas sono previsti al 47% di capacità a fine febbraio, in linea con gli obiettivi dell'UE. I prezzi potrebbero rimanere sotto pressione, a meno di nuovi imprevisti, ma potrebbero essere sostenuti dalla necessità di riempire le scorte per l'inverno successivo.

Il premio tra il contratto estivo e quello invernale ha raggiunto i 4.79 €/MWh oggi, riducendo gli incentivi per i trader a iniettare gas negli stoccaggi durante l'estate, il che rende l'outlook per l'estate più rialzista. THE, l'operatore tedesco, ha anche annunciato un prodotto per sovvenzionare le iniezioni negli stoccaggi.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

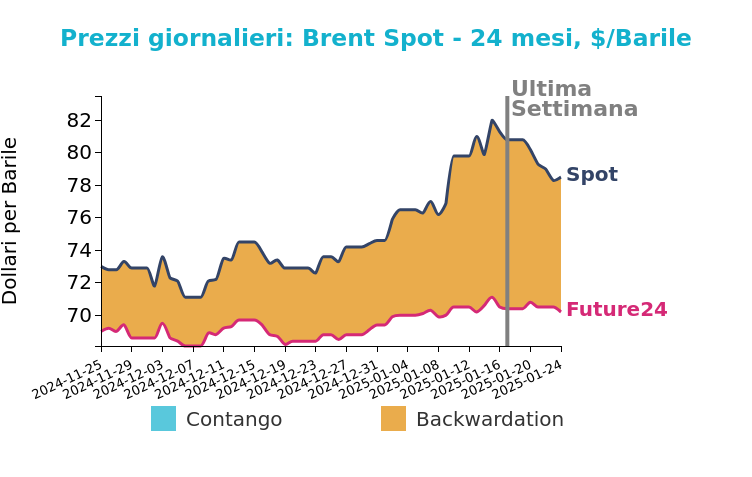

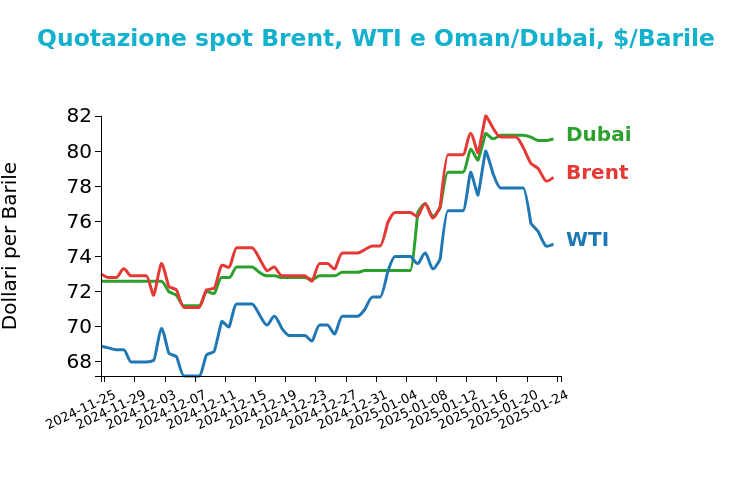

Petrolio

Venerdì 24 gennaio i futures sul Brent sono diminuiti di -2.3 $/bbl rispetto al venerdì della settimana precedente, chiudendo a 78.5 $/bbl. Il WTI ha chiuso a 74.7 $/bbl, in calo di -3.2 $/bbl.

Grafico 2: Andamento prezzo del petrolio

L'incertezza sulle politiche commerciali globali ha pesato sui prezzi.

L'approccio incerto degli Stati Uniti riguardo le tariffe e le sanzioni ha alimentato speculazioni, oscurando i fattori di base del mercato.

La pressione politica di Trump su OPEC e Arabia Saudita, sebbene significativa, potrebbe indebolirsi nel tempo, mentre la produzione dell'OPEC+ rimarrà invariata fino alla fine del primo trimestre. Si prevede che nel secondo trimestre i prezzi possano subire ulteriori ribassi, seppur con una possibile attenuazione delle sanzioni contro la Russia e un focus crescente su tariffe e commercio con Canada e Messico.

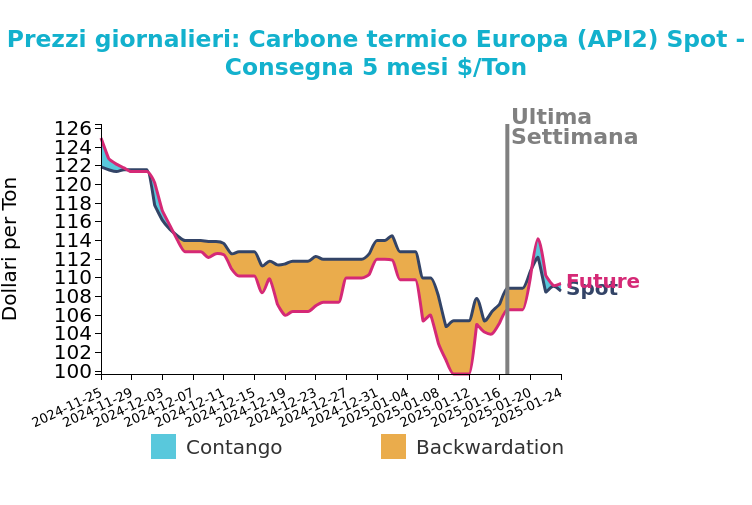

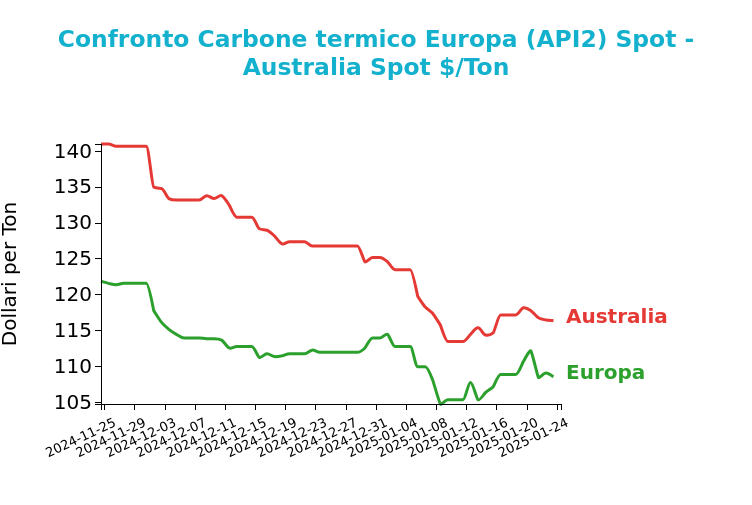

Carbone Termico

Venerdì 24 gennaio 2025 il prezzo del carbone termico Europa API2 è rimasto sostanzialmente stabile, chiudendo a 108.6 $/ton (-0.3 $/ton rispetto alla settimana precedente).

I futures FOB Newcastle 6000 kcal/kg NAR (Carbone Termico Australia) hanno visto un rimbalzo dai minimi recenti, ma sono comunque scesi dello 0.8% settimanalmente, chiudendo a 116.4 $/ton, a causa della domanda debole da Giappone, Corea e Taiwan.

Grafico 3: Andamento prezzo del carbone termico Europa

In Germania, il consumo di carbone per la produzione di energia è sceso leggermente del 0,6% settimanalmente, ma è stato compensato da un aumento del 9.4% nella produzione eolica e da temperature più alte del normale.

I futures FOB East/Sth Kalimantan e FOB Qinhuangdao sono rimasti stabili, mentre i futures del carbone coking FOB Australia sono scesi dell'1.7%, il livello più basso da settembre 2024, a causa della bassa domanda per la produzione di acciaio.

In Germania, la produzione di energia da carbone è aumentata del 36.2% rispetto all’anno precedente, ma potrebbe diminuire questa settimana a causa delle temperature elevate previste. Le scorte nei terminali ARA sono stabili, a circa 4 milioni di tonnellate, pronti a supportare eventuali picchi di domanda.

Potrebbero interessarti anche:

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Energia sotto pressione: calo dei prezzi per gas, petrolio e carbone tra guerra commerciale e timori di recessione

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]