Continua la scalata del gas, mentre il petrolio segna un timido rialzo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 7 febbraio 2025 sul mercato del gas naturale, rispetto al venerdì precedente:

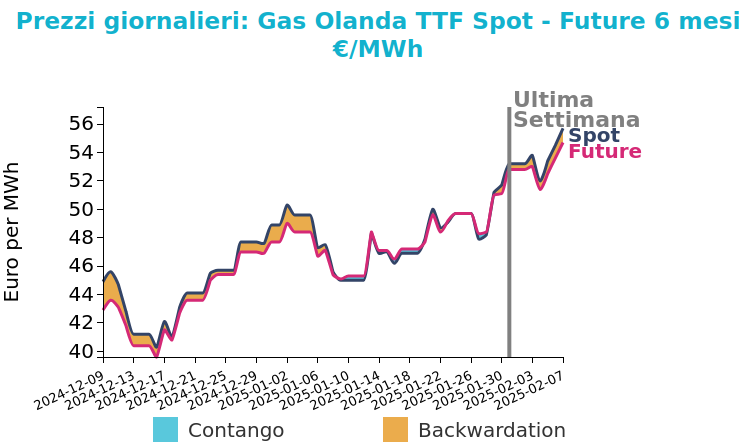

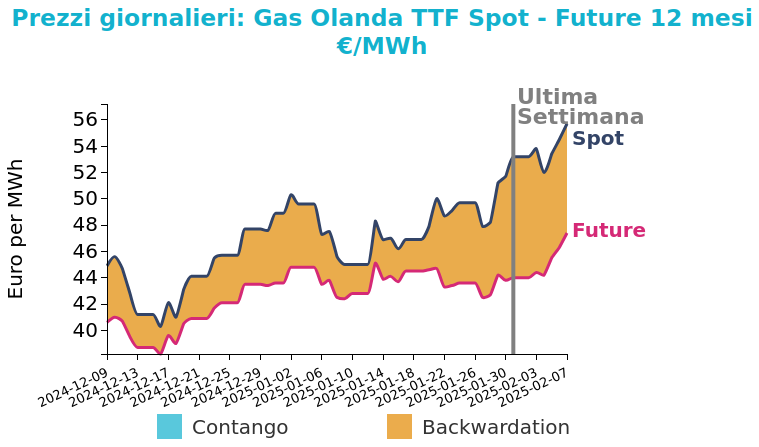

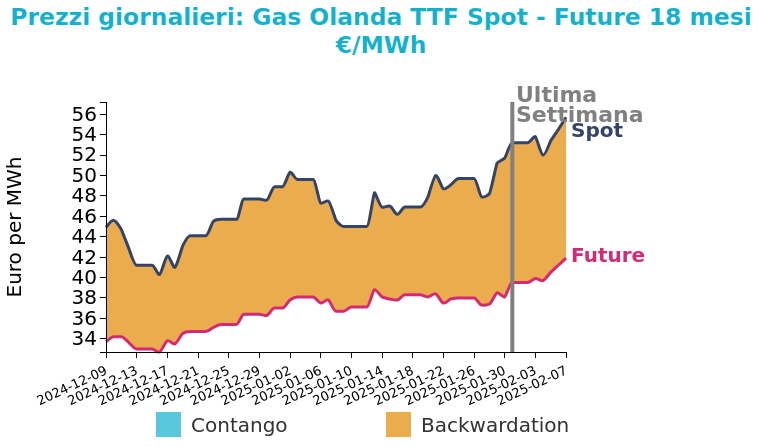

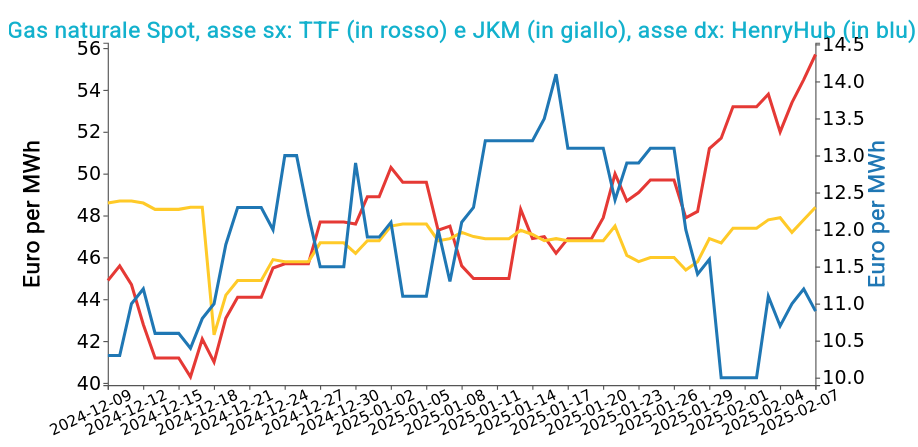

- TTF Olanda 55.7 €/MWh (+2.5 €/MWh)

- HenryHub USA 10.9 €/MWh (+0.9 €/MWh)

- JKM Asia 48.4 €/MWh (+1.0 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le tensioni di mercato sono aumentate a seguito di una revisione al ribasso delle previsioni meteorologiche, che ora indicano temperature oltre 4°C inferiori rispetto alla settimana precedente. La domanda del settore energetico ha ulteriormente sostenuto il rialzo dei prezzi, complice la ridotta produzione eolica e la minore disponibilità nucleare in Francia.

Il backwardation tra i contratti SUM-25 e WIN-25 si è mantenuto elevato a 5 €/MWh, segnalando aspettative di forti iniezioni di gas durante l'estate 2025. Nel frattempo, i prezzi continuano a salire, spinti da ulteriori revisioni al ribasso delle temperature a partire da venerdì.

Per la prossima settimana, le ultime previsioni indicano un ulteriore calo termico, scenario che potrebbe favorire un incremento dei prelievi dalle riserve.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

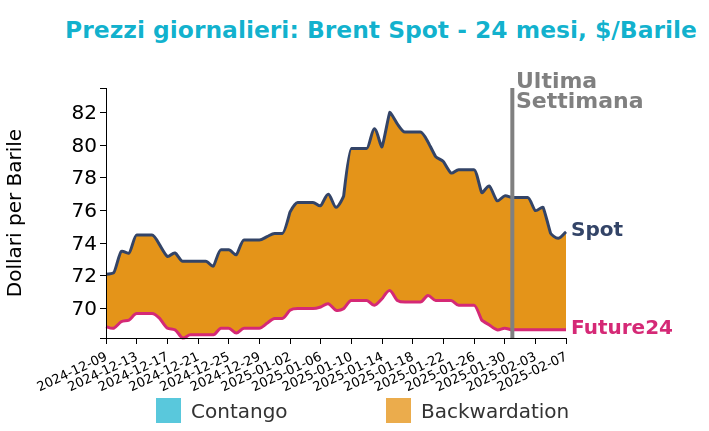

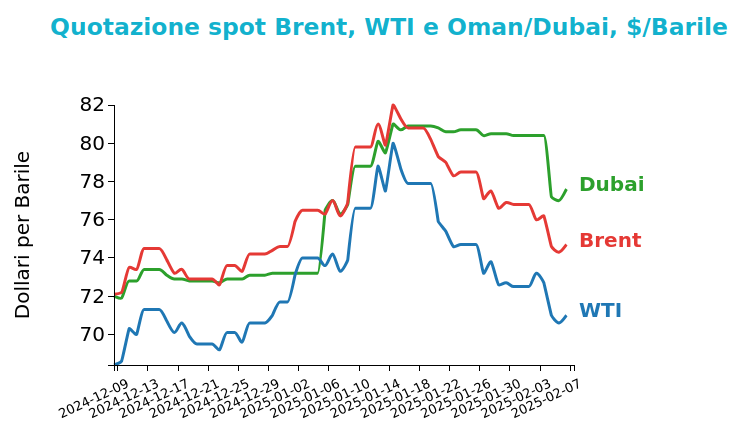

Petrolio

Venerdì 7 febbraio i futures sul Brent sono diminuiti di -2.1 $/bbl rispetto al venerdì della settimana precedente, chiudendo a 74.7 $/bbl. Il WTI ha chiuso a 71 $/bbl, in calo di -1.5 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La discesa dei prezzi è attribuibile all’aumento delle scorte di greggio negli USA e al timore di un’escalation commerciale tra Washington e Pechino. Le tariffe cinesi sulle importazioni energetiche statunitensi hanno pesato ulteriormente sui prezzi, soprattutto sul WTI.

Guardando avanti, diversi fattori potrebbero mantenere i prezzi sotto pressione. L’aumento della produzione OPEC+, previsto tra tre settimane, potrebbe rafforzare l’offerta. Il rallentamento dell’economia cinese e un dollaro forte, sostenuto dalle aspettative sui tassi d’interesse USA, rappresentano ulteriori rischi ribassisti. Inoltre, il clima mite e la stagione di manutenzione delle raffinerie non offrono sostegno alla domanda.

Nel breve termine, la volatilità resterà elevata, con il mercato influenzato dalle dinamiche geopolitiche e dalle decisioni economiche globali.

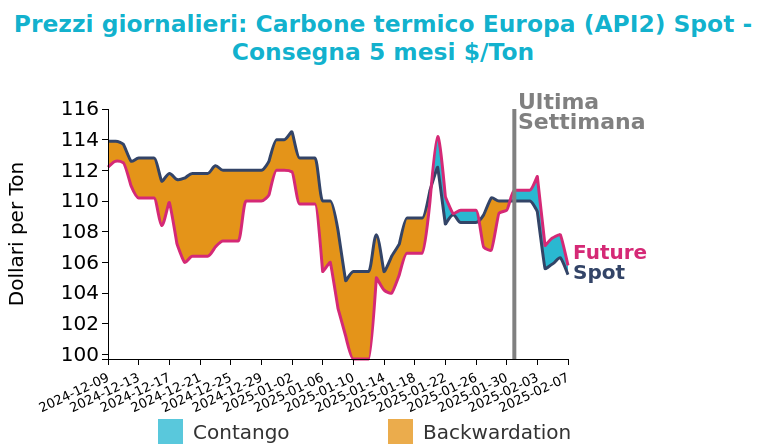

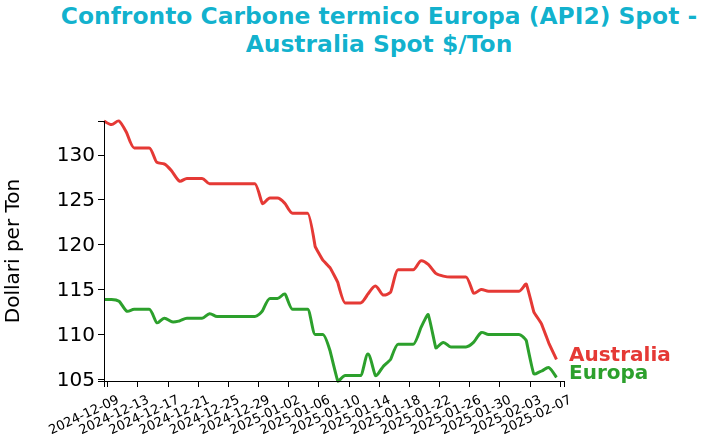

Carbone Termico

Venerdì 7 febbraio 2025 il prezzo del carbone termico Europa API2 è calato, chiudendo a 105.2 $/ton (-4.8 $/ton rispetto alla settimana precedente).

I futures del Carbone termico Australia sono scesi del -6.62%, chiudendo a 107.2 $/ton, a causa della debole domanda asiatica.

Grafico 3: Andamento prezzo del carbone termico Europa

Nonostante il calo dei prezzi, la domanda europea resta solida. In Germania, il consumo di carbone per la generazione elettrica è aumentato del 77.5% rispetto alla settimana precedente e del 63.1% rispetto al 2023, trainato da temperature insolitamente rigide.

Sul fronte geopolitico, la Cina ha risposto ai nuovi dazi statunitensi imponendo una tariffa del 15% sul carbone metallurgico USA, portando il totale al 18%. Di conseguenza, Pechino ha incrementato le importazioni dalla Mongolia, che ora copre il 47% della sua domanda di carbone metallurgico.

Dal lato produttivo, Glencore ha visto la sua produzione di carbone da acciaieria crescere del 165% nel 2024, grazie all’acquisizione di Elk Valley Resources. Whitehaven Coal, con l’acquisto delle miniere Daunia e Blackwater, si consolida come attore chiave nel mercato metallurgico.

Infine, il Sudafrica ha ridotto le esportazioni del 3.6%, ostacolato da problemi logistici, mentre l’India ha aumentato gli acquisti dell’8.1%, diventando il principale acquirente di carbone sudafricano.

Potrebbero interessarti anche:

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Energia sotto pressione: calo dei prezzi per gas, petrolio e carbone tra guerra commerciale e timori di recessione

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]