Continua il calo dei prezzi energetici nel pieno dei colloqui tra USA e Russia

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 21 febbraio 2025 sul mercato del gas naturale, rispetto al venerdì precedente:

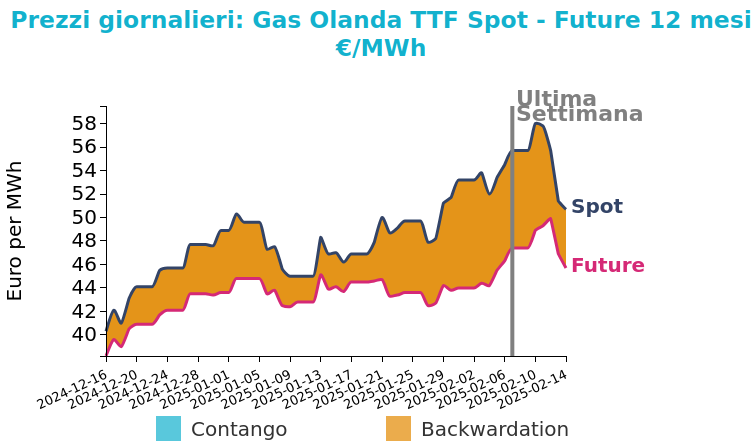

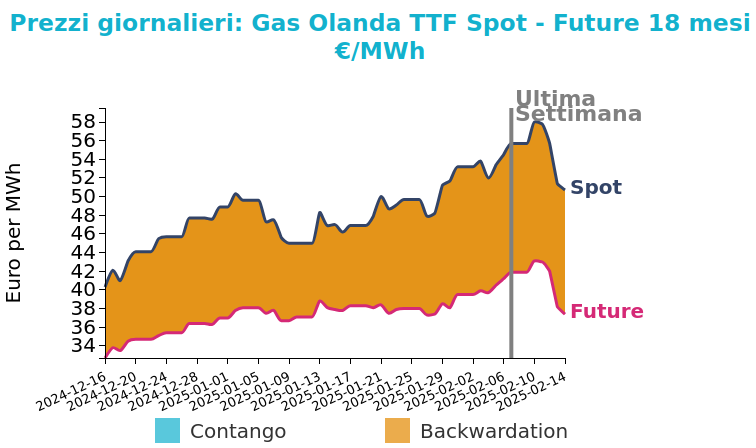

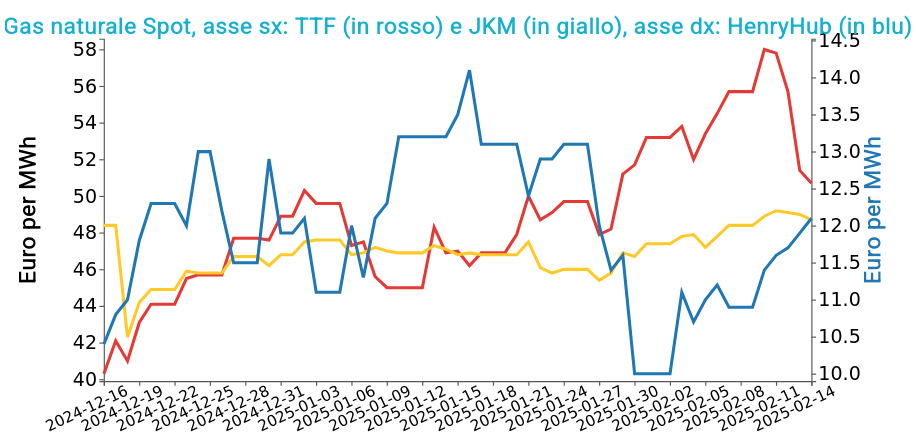

- TTF Olanda 47.2 €/MWh (-3.5 €/MWh)

- HenryHub USA 13.8 €/MWh (+1.7 €/MWh)

- JKM Asia 46.2 €/MWh (-2.5 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le previsioni di temperature più miti hanno influenzato negativamente i prezzi, penalizzati anche dalle notizie sulla riduzione delle restrizioni dell'UE sulle scorte di gas e dai colloqui USA-Russia sul conflitto in Ucraina. La maggiore disponibilità di gas nel Regno Unito ha permesso un aumento dei flussi di export verso l'Europa.

La domanda per il consumo domestico rimane elevata, mentre si prevede una leggera diminuzione nel fine settimana. L'offerta appare favorevole, con l'arrivo di 25 carichi di LNG in Europa e Regno Unito, rispetto ai 17 della settimana precedente.

Il prezzo del GNL in Asia è sceso a 46.2 €/MWh, seguendo il calo dei prezzi europei. Nonostante ciò, la domanda in Asia non è aumentata significativamente, anche se ci sono stati alcuni bandi per consegne estive. Si prevede che i prezzi asiatici seguiranno l'andamento europeo, con un impatto limitato sulla domanda in Asia. La produzione statunitense e le esportazioni australiane stanno contribuendo ad aumentare l'offerta globale di LNG.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

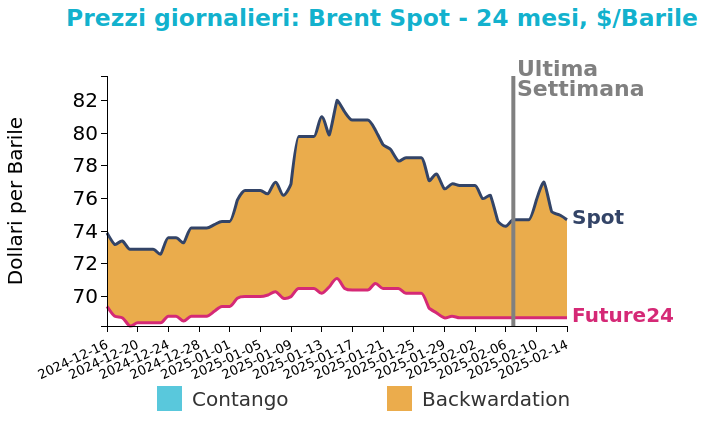

Venerdì 21 febbraio i futures sul Brent sono diminuiti di -0.3 $/bbl rispetto al venerdì della settimana precedente, chiudendo a 74.4 $/bbl. Il WTI ha chiuso a 70.4 $/bbl, in calo di -0.3 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il mercato continua a seguire da vicino gli sviluppi della guerra in Ucraina, che entra nel suo quarto anno. I leader dell'Unione Europea si riuniranno il 6 marzo per discutere ulteriori supporti all'Ucraina e garanzie di sicurezza per l'Europa. Il presidente ucraino Zelensky ha dichiarato di essere disposto a dimettersi per ottenere la pace. Nel frattempo, gli Stati Uniti, sotto la presidenza di Trump, stanno avviando colloqui con la Russia senza coinvolgere l'Ucraina o l’UE. Sebbene le sanzioni USA e UE abbiano ridotto i flussi di petrolio dalla Russia, la fine della guerra non comporterebbe necessariamente un aumento delle forniture russe, poiché la Russia è parte dell’OPEC+ che ha ridotto la produzione. Inoltre, l'aumento delle esportazioni di petrolio dall'Iraq, previsto per i prossimi mesi, sta influenzando i prezzi, ma la tempistica della ripresa dei flussi attraverso il pipeline Iraq-Turchia è ancora incerta.

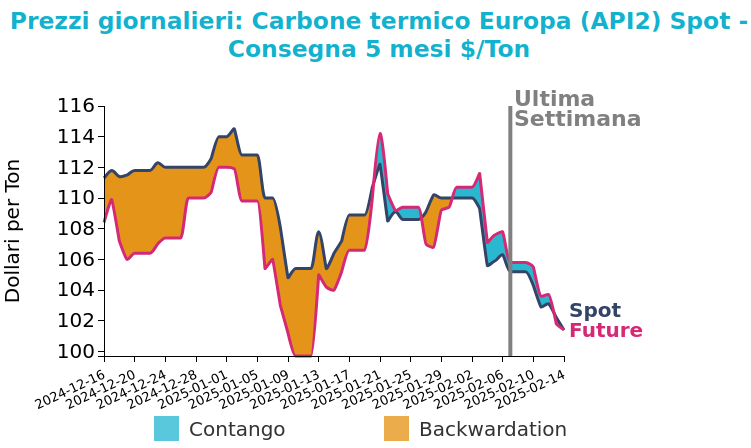

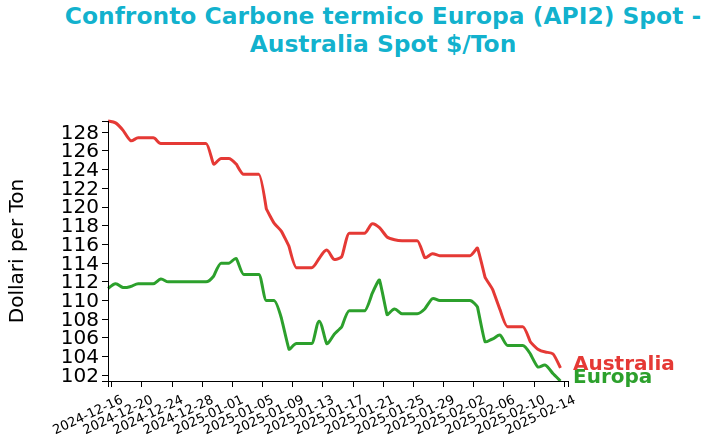

Carbone Termico

Venerdì 21 febbraio 2025 il prezzo del carbone termico Europa API2 è calato, chiudendo a 99.8 $/ton (-1.6 $/ton rispetto alla settimana precedente).

I futures del Carbone termico Australia sono scesi del -0.78%, chiudendo a 102 $/ton, a causa della debole domanda asiatica.

Grafico 3: Andamento prezzo del carbone termico Europa

Il calo del prezzo del carbone termico Europa API2 è dovuto principalmente alle previsioni di un clima più caldo, alla diminuzione dei prezzi del gas e alla mancanza di eventi geopolitici significativi. Per quanto riguarda il carbone del Pacifico, il ribasso dei prezzi è legato a una domanda asiatica più debole, a un aumento dell'offerta sudafricana e a potenziali evoluzioni nella crisi tra Russia e Ucraina.

In Cina, i prezzi FOB Qinhuangdao 5500 kcal/kg NAR sono scesi del 3.3%.

In Germania, la produzione di energia da carbone è calata del 31.4% settimanalmente, ma è aumentata del 65.4% rispetto all’anno precedente a causa della volatilità dei prezzi del gas. Il passaggio dal gas al carbone è diventato più economico, con un significativo miglioramento della redditività del carbone. Le scorte nei terminal ARA sono salite del 4.5% rispetto alla settimana scorsa, ma sono diminuite del 45% rispetto all’anno precedente. I rischi per il prezzo dell'API2 FM rimangono legati all'incertezza geopolitica e alla volatilità dei gas.

Potrebbero interessarti anche:

Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Trasferimento delle tensioni tra USA e Cina dagli scambi commerciali ai flussi finanziari

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeMercati sotto stress: come i dazi di Trump influenzano le fluttuazioni dei prezzi finanziari [ leggi tutto ]

Energia sotto pressione: calo dei prezzi per gas, petrolio e carbone tra guerra commerciale e timori di recessione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]