Il gas europeo resta debole dopo il crollo della settimana scorsa, mentre il petrolio tenta un rimbalzo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 11 aprile 2025 sul mercato del gas naturale, rispetto al venerdì precedente:

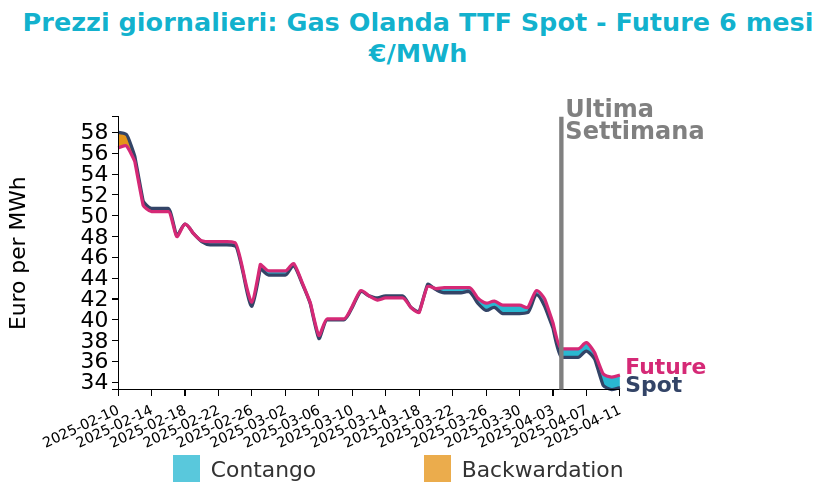

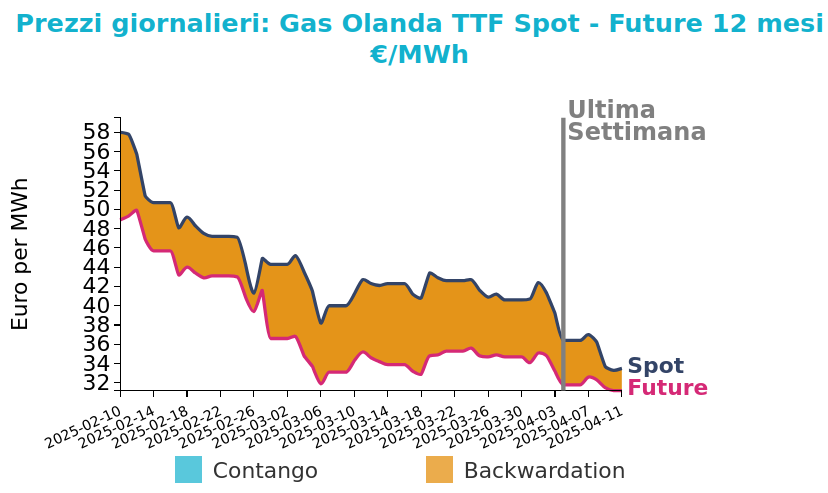

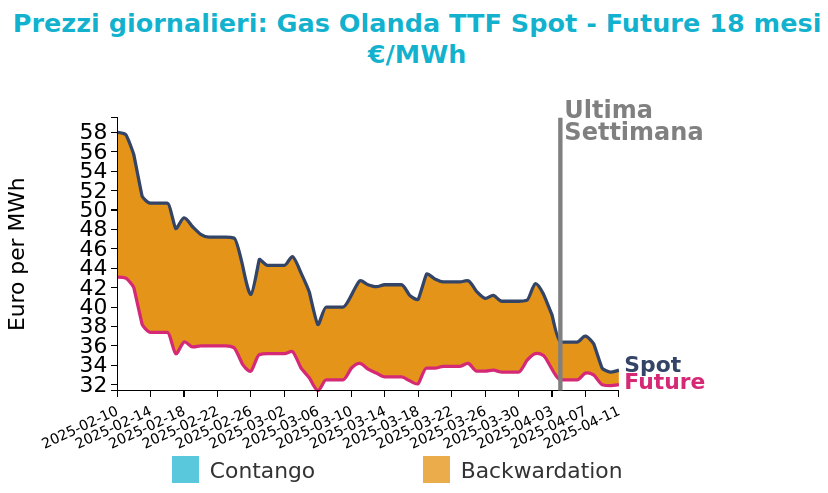

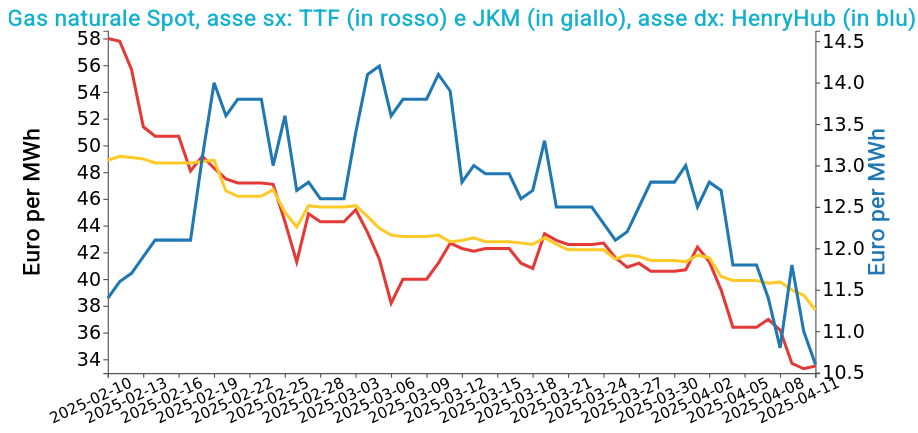

- TTF Olanda 33.5 €/MWh (-2.9 €/MWh)

- HenryHub USA 10.6 €/MWh (-1.2 €/MWh)

- JKM Asia 37.7 €/MWh (-2.2 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le tensioni commerciali tra Stati Uniti e Cina continuano a condizionare i mercati energetici. Sebbene l’annuncio di esenzioni temporanee dai dazi su dispositivi elettronici abbia attenuato le preoccupazioni macroeconomiche, la possibilità di ulteriori misure restrittive mantiene elevata l’incertezza.

Le previsioni meteo per l’inizio della settimana indicano condizioni più miti e ventose, con temperature in rialzo di circa 0,5–1°C. Ciò dovrebbe favorire un’accelerazione delle iniezioni negli stoccaggi europei, oggi al 35.1% della capacità, dopo una stagione invernale che li ha lasciati quasi per due terzi vuoti.

La maggiore produzione eolica, unita a un clima stabile, potrebbe inoltre ridurre la domanda di gas nel settore elettrico.

Lato offerta, la situazione rimane favorevole: le attività estrattive nel Mare del Nord (UK e Norvegia) proseguono senza interruzioni e sono attesi nuovi arrivi di LNG. La concorrenza globale per i carichi di gas liquefatto resta contenuta.

Venerdì, i Paesi UE hanno approvato una maggiore flessibilità sugli obblighi di riempimento degli stoccaggi: sarà consentito uno scostamento fino a 10 punti percentuali rispetto all’obiettivo del 90% entro l’inverno, qualora le condizioni di mercato lo rendano necessario.

In avvio di settimana, i prezzi del gas olandese e britannico mostrano segnali di moderato recupero, sostenuti da fattori meteo e dall’andamento positivo dei mercati finanziari.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

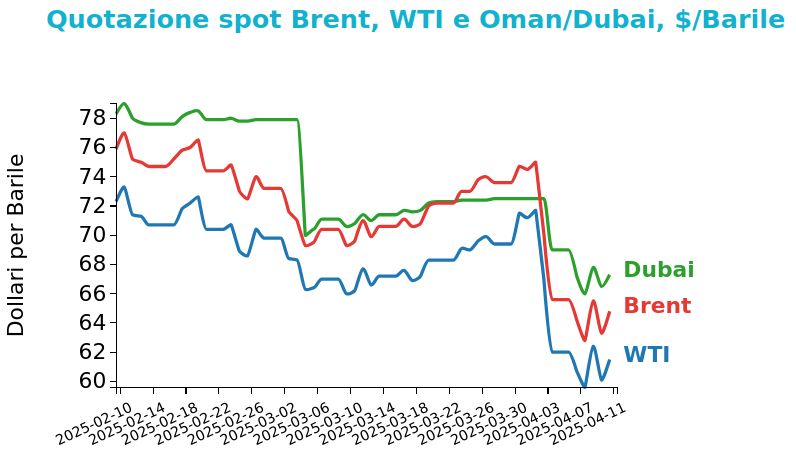

Petrolio

Venerdì 11 aprile i futures sul Brent sono rimasti relativamente stabili, chiudendo a 64.8, in calo di -0.8 $/bbl rispetto ai prezzi del venerdì della settimana precedente. Anche il WTI è rimasto stabile, scendendo di -0.5 $/bbl e chiudendo a 61.5 $/bb.

Grafico 2: Andamento prezzo del petrolio

Alla riapertura delle borse di lunedì 14 aprile i prezzi del petrolio si sono ripresi dell’1% per via dell’esclusione di alcuni beni dai dazi statunitensi e dai dati cinesi che mostrano un netto rimbalzo delle importazioni di greggio a marzo. Tuttavia, il rialzo è stato limitato dai persistenti timori per l’impatto della guerra commerciale USA-Cina sulla crescita globale e sulla domanda di combustibili.

L’amministrazione Trump ha annunciato l’esclusione temporanea dai dazi per smartphone, computer e altri beni tecnologici importati dalla Cina, ma ha preannunciato nuove tariffe su semiconduttori. Intanto, la Cina ha importato 51.41 milioni di tonnellate di petrolio a marzo, il livello più alto da agosto 2023, con aumenti significativi delle forniture da Iran e Russia.

Il greggio iraniano ha rappresentato il 13% degli acquisti totali, con arrivi record nella regione di Shandong. Nonostante l’incremento di marzo, le importazioni del primo trimestre sono scese dell’1.5% su base annua.

Le esportazioni cinesi di prodotti raffinati (diesel, benzina, jet fuel, bunker) sono calate del 16% nel trimestre.

Anche le importazioni di gas naturale sono diminuite del 15% a marzo e del 10% nel trimestre, complice il costo elevato dello spot LNG e l’abbondanza di scorte interne.

Infine, il contesto resta fragile: il mercato sconta un possibile rallentamento della domanda, con il Brent in contango e il conteggio degli impianti attivi negli USA in calo per la terza settimana consecutiva.

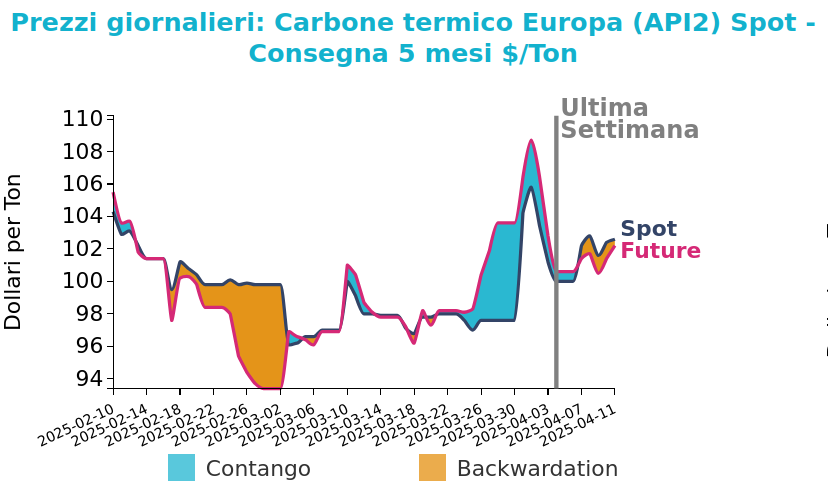

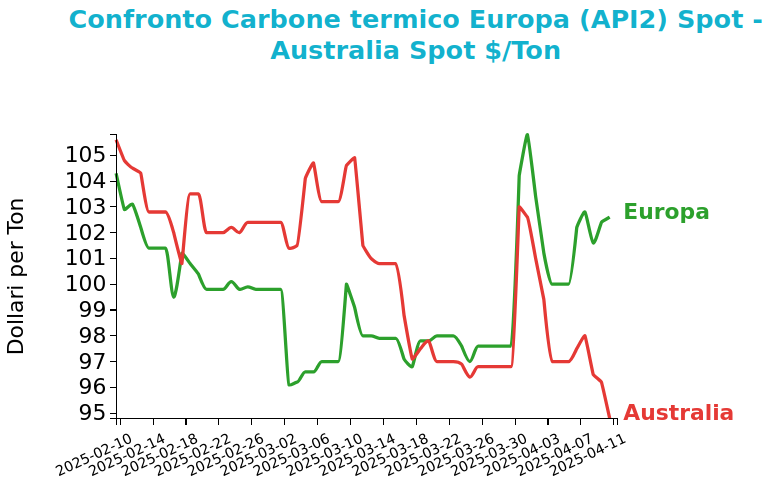

Carbone Termico

Venerdì 11 aprile 2025 il prezzo del carbone termico Europa API2 è aumentato di 2.6 $/ton rispetto al venerdì della settimana precedente, chiudendo a 102.6 $/ton.

Viceversa, i futures del Carbone termico Australia hanno chiuso a 94.8 $/ton, in calo di -2.2 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

In Europa il supporto dei prezzi è arrivato dall’aumento del 25.2% nella produzione di elettricità a carbone in Germania e dalla riduzione dell’offerta a causa di minori volumi da Cerrejón e Drummond, nonostante il calo settimanale dei prezzi del gas TTF.

In Asia-Pacifico, il prezzo del carbone termico australiano ad alto potere calorifico (FOB Newcastle 6000 kcal/kg NAR) è sceso per via di una domanda stagionalmente più debole nel post-inverno. I prezzi del carbone termico asiatico a medio potere calorifico sono rimasti stabili, con il mercato in cerca di direzione tra incertezze tariffarie e alti livelli di scorte nei porti della Cina settentrionale.

Il carbone metallurgico premium australiano (FOB Australia TSI, low-vol) è salito del 2.8% settimanale, attestandosi a 184 $/ton, sostenuto da acquisti pre-monsonici dell’India, nonostante la domanda complessiva resti debole da inizio anno.

In Europa, le temperature resteranno superiori alla media stagionale, limitando la domanda.

Le scorte elevate nei terminal ARA (3.5 Mt) e una generazione rinnovabile leggermente sotto la norma offrono un sostegno marginale ai prezzi. Tuttavia, lo scenario resta ribassista, con margini negativi per il carbone in Germania e SRMC sfavorevoli. Le incertezze geopolitiche e tariffarie restano il principale fattore di rischio.

Potrebbero interessarti anche:

Energia sotto pressione: calo dei prezzi per gas, petrolio e carbone tra guerra commerciale e timori di recessione

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati energetici in fase interlocutoria in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercato energetico in attesa degli sviluppi geopolitici

Pubblicato da Nicolò Genta. .

Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]