Prove di stabilizzazione dei mercati energetici

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

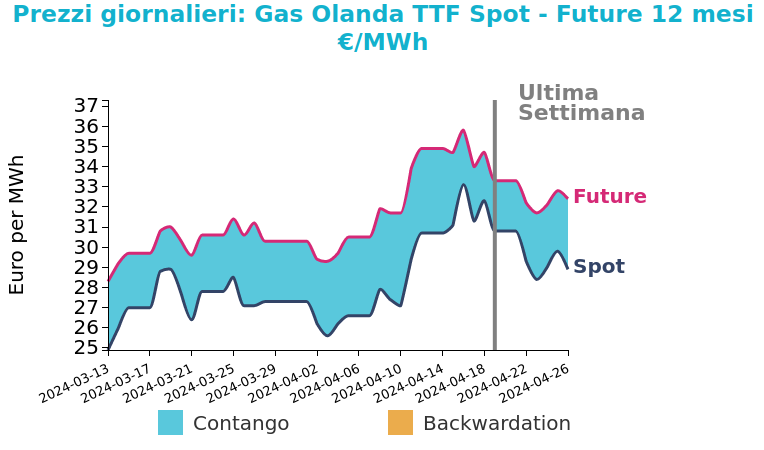

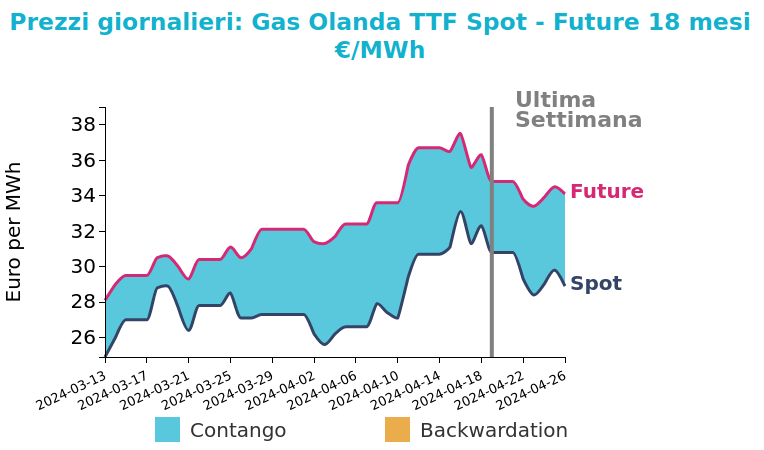

Gas Naturale

Le quotazioni del gas al TTF sono scese la scorsa settimana, dove il contratto con consegna a maggio 2024 ha chiuso la sessione a 28,88 €/MWh in riduzione di circa 1,9 €/MWh rispetto alla chiusura del venerdì precedente.

Di seguito vengono illustrate le quotazioni di venerdì 26 aprile sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 28.9 €/MWh (-1.9 €/MWh)

- NBP Regno Unito 28.6 €/MWh (-2.2 €/MWh)

- HenryHub USA 5.1 €/MWh (-0.5 €/MWh)

- PSV Italia 31.7 €/MWh (-1.6 €/MWh)

- JKM Asia 32.9 €/MWh (-0.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Smaltite le preoccupazioni legate al contesto geopolitico incerto, i partecipanti al mercato sono tornati a farsi guidare dai fondamentali, migliorati rispetto alla scorsa settimana grazie ad un incremento delle temperature e da un’offerta che rimane stabile ed abbondante.

Le manutenzioni non programmate in Norvegia proseguiranno anche questa settimana con una riduzione di 12 mcm/giorno a Kårstø e di 34 mcm/giorno a Nyhamna: entro mercoledì entrambi gli impianti dovrebbero tornare a piena capacità.

Per quanto riguarda in GNL, occorre segnalare che l’impianto di liquefazione statunitense di Freeport sta rallentando progressivamente l’output e al momento non è noto quando tornerà a piena capacità. Sul mercato asiatico, invece, le quotazioni hanno subìto una battuta d’arresto con l’indice JKM che si trova ora a 10,2 $/mmBtu (circa 35 €/MWh) nonostante l’import dei principali Paesi sia rimasto costante.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

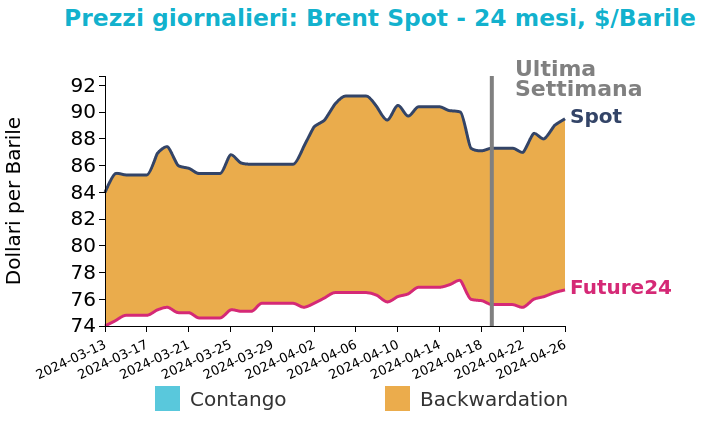

Petrolio

La positiva crescita dell’economia americana e un’incerta situazione geopolitica in Medio Oriente, dove le tensioni si scaldano e raffreddano quasi quotidianamente, hanno incoraggiato la salita dei prezzi futures del greggio durante la settimana passata: i futures del Brent hanno chiuso in rialzo dello 0.6% a 89,504 $/bbl, mentre il WTI ha guadagnato lo 0.3% a 83,85 $/bbl, interrompendo due settimane di perdite.

Grafico 2: Andamento prezzo del petrolio

I prezzi hanno beneficiato della leggera discesa del dollaro, che ha reso più appetibile l’acquisto di petrolio per chi detiene valute estere, così come dalla notizia che l’economia europea è cresciuta moderatamente da un anno a questa parte, con lo sviluppo del settore servizi che ha compensato il calo della produzione industriale nel Vecchio Continente.

I dati ufficiali dell’economia cinese hanno mostrato un rallentamento dei profitti industriali, ultimo segnale di una domanda interna traballante.

Ad oggi, il mercato sembra essere ben fornito, ma negli USA il bilancio tra domanda e offerta è ancora incerto in vista dell’estate, dati i persistenti problemi alle raffinerie che ne rallentano la produzione.

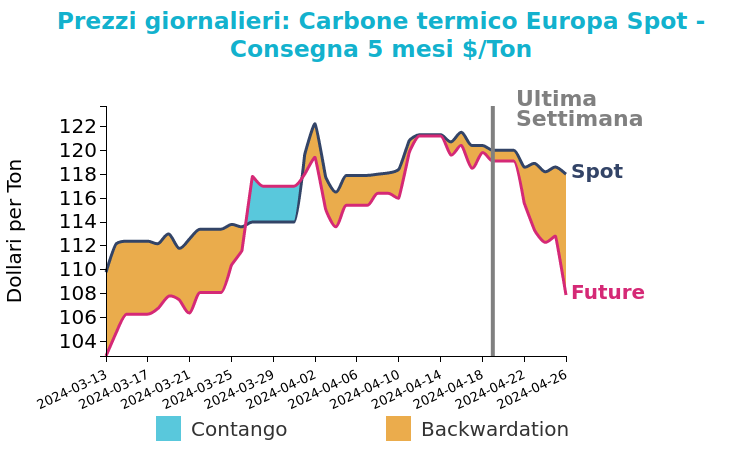

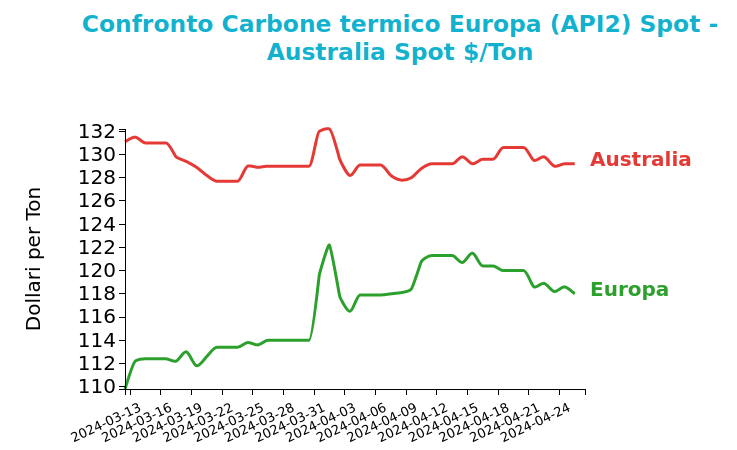

Carbone Termico

Il prezzo del future API2 con consegna al prossimo mese è sceso dello 0,9% rispetto alla settimana precedente, stabilizzandosi a 118,78 $/t.

Grafico 3: Andamento prezzo del carbone termico Europa

La parziale ripresa delle esportazioni statunitensi e il calo del prezzo del gas naturale europeo TTF (Olanda) hanno influito sulla tendenza ribassista del prezzo del carbone. Nel frattempo, il continuo calo delle scorte di carbone in Europa (-3,5% rispetto alla scorsa settimana, equivalente a 5,2 milioni di tonnellate) ha offerto un buon livello di supporto ai prezzi API2.

Per la settimana a venire ipotizziamo una tendenza leggermente orientata al ribasso, specialmente considerando, come già accennato in precedenza, la ripresa dell’export di carbone americano, diminuito a seguito del crollo del ponte di Baltimora.

Al di fuori degli USA si evince come la domanda si sia attenuata su base stagionale, il che si riflette sui cali su base annuale.

Potrebbero interessarti anche:

Elevata produzione da rinnovabili e calo della domanda mettono pressione ai prezzi del gas

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

La domanda asiatica di GNL mette pressione al sistema europeo

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

La situazione del mercato del gas ad aprile 2024

Pubblicato da Redazione PricePedia. .

Gas Naturale Determinanti dei prezziFondamentali al ribasso, suscettibili alle distorsioni dovute alle tensioni geopolitiche. [ leggi tutto ]